什么样的报表真难看?拿这种好看的比一下恍然大悟

图片:Yestone 邑石网正版图库

经常有人会评价说「这个公司的报表很难看」可以解释下什么样的报表是难看的吗?

财会界的香川照之 | 公众号“WifsP的簿记鉴定科”

财会界的香川照之 | 公众号“WifsP的簿记鉴定科”

报表难看不难看,取决于谁来看报表。

企业 A,去年收入 200 万、亏损 150 万,今年收入 500 万、净亏损 300 万,总资产 400 万,无借款。跑去银行想要贷款,信贷部直接把报表扔出来,一个字都不想和你多说。可是 VC 看了业务模式以及团队履历觉得很感兴趣,并不觉得这个报表数字有任何不妥,来来你先把 TS 签了,价钱可以再谈嘛。

企业 B,连续三年收入维持在 3.2 亿到 3.5 亿之间,毛利率 15%,净利率 3%。总资产 6 亿,资产负债率 50%,现金流稳定。VC 说拜拜吧您呐,投不起投不起。PE 和券商说算了吧,你这个行业和增长率一点花头也没有,送去发审委是准备找骂吗。可是银行说来来来我最喜欢你这种老实本分的生意人,有资产抵押就可以谈,利率和抵押率也有的商量。

企业 C,过去三年收入从 5 亿逐渐滑坡到 3 亿,从年净利 1 亿下滑到勉强盈亏平衡,总资产 3 亿,资产负债率 90%。PE 和券商说旁友再会。银行看了看现金流量表和抵押物清单,啊呀你这个事情要找分行行长批,行长最近在省里开会抽不出时间啊,再等等吧等等吧。可是地方政府看着一年 8000 多万工资社保开支,拉着你的手“老王,困难都是暂时的,有什么需要区里一定设法帮你解决,我们还是很支持你的”。

企业 D,上市之后一年比一年业绩差,股价呈抛物线状,股民跳着脚骂街。可 FA 看着报表挺高兴“这个壳比其他壳都干净,能卖个不错的价钱”。

报表是经济活动的纸面体现,经济活动是利益相关方的诉求结果。不同的利益主体屁股坐在不同的板凳上,看同一份报表的感受也完全不同;或者同一个利益主体,在不同的时间点上抱着不同的目的去看报表,得出的结论也不相同。没有永远难看的报表,也没有对于所有人来说都觉得难看的报表。

微信公众号:猫大叔的财会窝,财会专著《你的随身财务手册》正在热卖中。。。

微信公众号:猫大叔的财会窝,财会专著《你的随身财务手册》正在热卖中。。。

难看的反义词是好看,拿好看的报表一对比,自然就明白什么报表难看了。

一、有质有量的资产 VS 暗藏风险的资产

什么叫有质有量?有一定比例的现金余额,可以应对突发情况避免损失;尽可能少的应收款项,不仅可以减少应收带来的减值损失,还能证明企业产品的竞争力(客户愿意用现款购货说明产品在市场上有多抢手);较多的金融资产可以增加企业收益的同时提升企业的未来资产价值,还能保持一定资产流动性(这里的金融资产主要指流动性较好的投资产品,如股票、债券、有价值的长期投资等)。

反过来,什么叫暗藏风险?现金储备很少,企业对外支付始终处于紧张状态——带来的资金成本的增加和未来资金链断裂的可能;应收款占比和总量都很高,而且逐年增加——企业有可能在以延长收款期为条件换取利润和收入(实际上就是以资金成本置换出虚假的产品利润),说明产品的竞争力不强,未来应收款无法收回的可能性也在加大;较少的金融资产和较多的存货——金融资产少说明企业资金始终很紧张,没有闲钱对外投资,存货较多会占用大量资金,增加资金成本,一旦滞销减值风险很高。

当然,行业不同,好看或难看的标准也不一样。制造业公司为了保证发货需求就必有一定比例的库存,存货和固定资产占比都很高,这是正常现象;商贸公司主要靠流动性赚钱,应收款占比肯定很高,同步的应付款占比也不会小。我们要分析好坏还要与同行比,与企业自己比,横向纵向做比较才能得出相对客观的结论。

二、高于同业标准的盈利指标 VS 低于同业标准的盈利指标

体现企业盈利能力的指标有很多,净资产收益率、毛利率、销售净利率、主营业务利润率、成本费用净利率等等,想看分析好坏也很容易,与同行业平均值做比较就可以了,高于同行业的就好,低于同行业的就坏,一家优秀的企业会想办法提高自己的产品附加值,增加毛利率,控制成本费用,加大销售量,占领市场,提高品牌知名度。反之,管理不善的公司只能在盈利平衡线上苦苦求生存。有一点利润都

看盈利指标还要会分析企业的净利润来源,一般企业的净利润主要来自三个方面:主营产品利润、投资收益和其他收益。主营产品利润不用多说,占比越多越好,说明企业发展稳健;投资收益最好有一点,多元化投资可以增加企业抗风险的能力,但不能占比过高,本末倒置不说,对外投资风险很大,全靠这个就成投机了,没个做实业的样子;其他收益主要是指政府补助和营业外收入,前者靠政策吃饭,政策随时会发生变化,主要靠这个生存就像总不能断奶的孩子,让人不放心。后者是出售固定资产取得的收益,利润不够卖房子卖机器能卖几年,相当于吃老本,更不靠谱!

提醒一下,营收指标是很直观的东西,好坏一眼就能看出来,正因如此很多企业为了吸引投资和贷款会在这方面做手脚。所以光看营收肯定不行,我们还要结合前面的资产负债表和后面的现金流量表一齐分析。

三、经营性现金流量为正 VS 经营性现金流量为负

企业运营的过程就是现金流转的过程,这个过程是好是坏就要从现金流量表分析,重点是经营性现金流量的分析。

一家公司销售额很大,而且逐年递增,毛利率也不错,看上去很美。但一对照经营现金流,逐年下降,甚至出现负数,这就不仅是难不难看的问题,还有造假的嫌疑。

好看的经营性现金流都与主营业务利润成正比关系,不会完全一致,但上下看几年,总是相差不大;难看的现金流量都是只见雷声不见下雨,台上吹嘘自己赚了多少利润,台下一看报表,全变成了应收账款和存货,账上现金不够发工资的。

最后找一家 ST 公司的报表现场分析一下难看的报表到底什么样

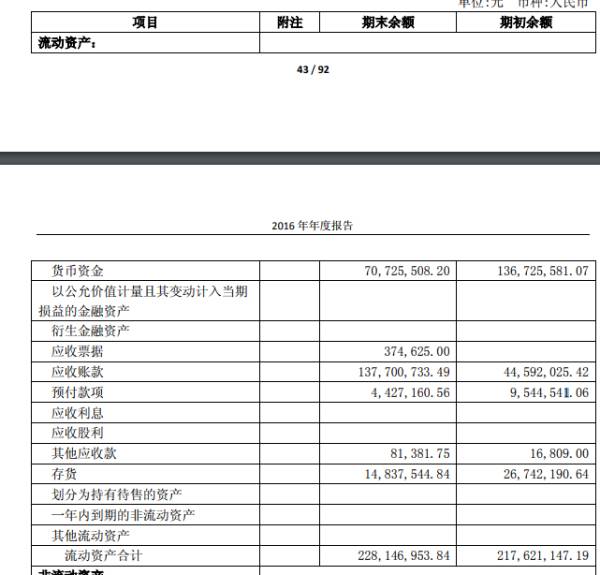

一、资产项目

很明显,货币资金在快速下降,年末现金只有年初的一半,应收账款却大幅增加,由 4459 万变成了 1.38 亿,翻了 3 倍,存货是到减少了,减少金额与应收账款增量相当,说明减少的存货换了个面目变成了应收账款,收入是增加了,却没有带来相应的现金流,收入确认的正当性存疑。

除此之外,金融资产几乎没有,资产项目除了应收款就是存货和固定资产,变现能力极差。

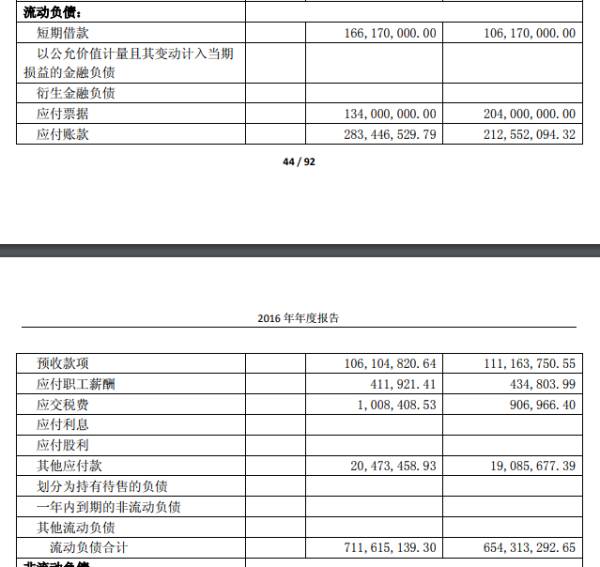

二、负债项目

短期借款就有 1.66 亿,加上应付款项,流动负债总额高达 7.1 个亿,这些都是一年内须对外支付的款项,对应的账上仅有的 7000 万现金,最乐观估计,1.37 亿的应收款和 1480 万的存货全部变现,也不够支付流动负债的一半。

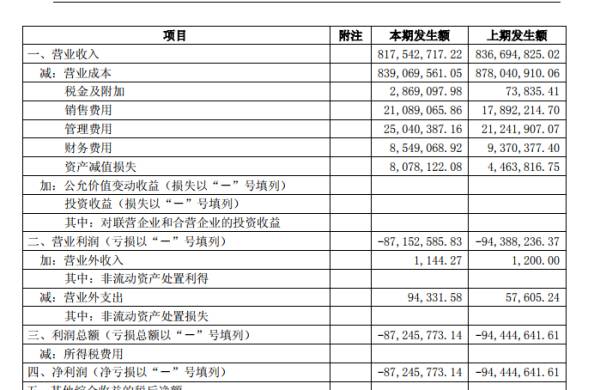

三、损益项目

营业收入 8.17 亿,营业成本就有 8.39 亿,毛利率是负数,生产的产品连本都收不回来,更谈不上支付三项费用,没有的投资收益和营业外收入弥补,营业利润就是净利润,连续亏损,收入连年下降,费用却有上涨趋势,说明外部经营无方,内部管理失控。

四、现金流量表

经营性现金流为负 1.14 亿,说明 8 个亿的收入有 1 个多亿根本没有收到现金,成本费用却实打实的支付出去了。

这家公司的报表很有代表性,充分说明了什么叫真难看!收入下降、成本上升,生产的产品亏本出售还收不到钱,债台高筑,靠银行贷款和拖欠货款续命的公司,销售费用和管理费用却在增加!

其实真正好看的报表就应该以主营产品核心,凭实力说话,报表项目都是有联系性的,这时临时拔高,那边就露馅,综合一分析,报表都好看不到那里去。