20 张图告诉你,中美医疗差距在哪,投资含义有何不同

图片:stevepb / CC0

港美股交易平台「有鱼股票」,精选基金交易平台「有鱼智投」

港美股交易平台「有鱼股票」,精选基金交易平台「有鱼智投」

医,治病工也。

医疗支出既体现一个国家的社会福利和医疗水平,也是医药企业市场规模的基础。随着全球老龄化加剧,医疗行业市场潜力和投资机会越来越为人所关注。

对比美国,我国的医疗水平和医药企业竞争力如何?中美医药投资有哪些不同特点?云锋金融用 20 张图为您呈现。

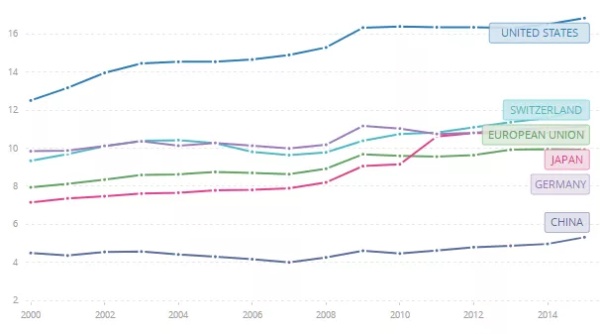

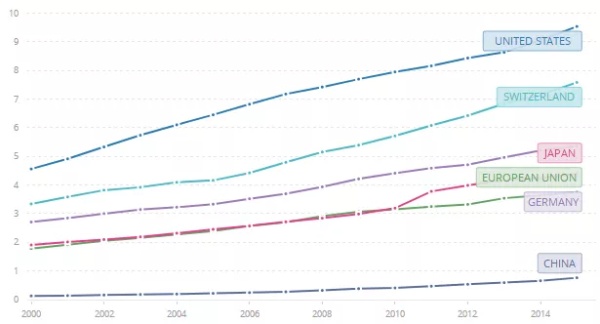

医疗支出规模美国最高

无论是从一国卫生支出占 GDP 的比重还是人均卫生支出,美国都远高于其他医疗大国。

当然,这其中很大原因由于美国是以市场经济为主导的医疗保险体制,但也侧面反应了医疗在美国产业中的重要性。

医疗大国卫生支出占 GDP 比重(%)

医疗大国人均卫生支出(千美元,PPP)

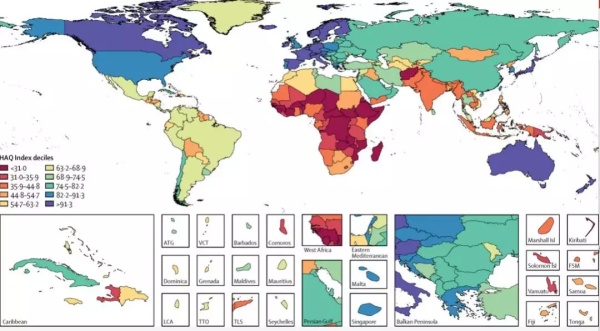

欧日发达国家医疗质量最优

2018 年,英国医学杂志《柳叶刀》发布全球质量和可及性(HAQ)地图,统计 195 个国家和地区在 1990-2016 年间医疗可及性和质量的变迁情况,分为 10 个等级。其中,西欧、澳洲、加拿大和日本这些发达地区的医疗质量最佳,美国、韩国等次之,中国等地区紧随其后。

直观可见,我国的医疗质量与发达国家还存在着差距。不过如果参照人均 GDP 排名,我国医疗质量排名也相当不错。

全球医疗质量和可及性(HAQ)地图

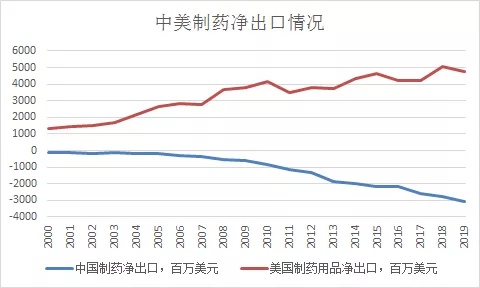

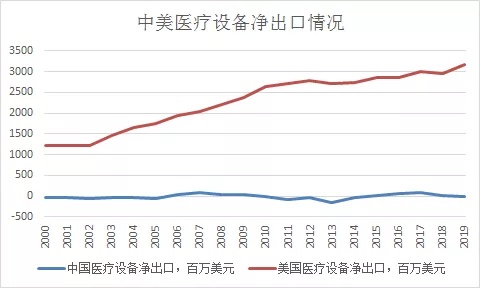

贸易反映中美医疗竞争力差距

无论制药还是医疗设备,美国都是出口大国。

看医疗设备,美国 2018 年净出口达到 32 亿美元;制药净出口接近 50 亿美元。

对比之下,中国高端医疗设备多从发达国家进口,中低端医疗设备出口较多,基本平衡。我国制药进口更多,2018 年净进口已经超过 30 亿美元。

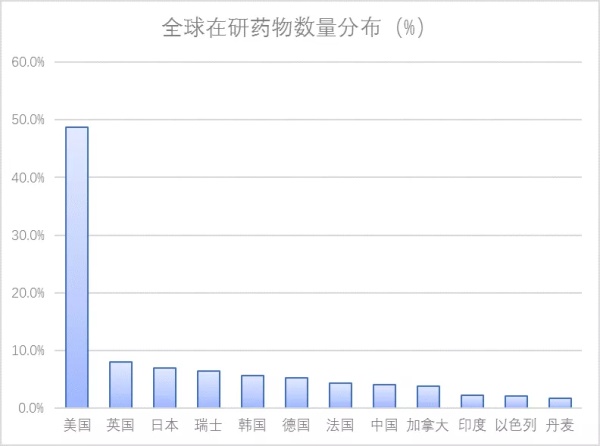

美国每年获批新药远超其他国家

贸易数据背后体现了美国制药、尤其是创新药的实力。

美国 FDA2018 年度报告显示,去年,有 59 款新药通过审批,创 20 年历史新高。其中,1/3 为 first-in-class 的创新药,73%通过加速审批通道获批,24%为突破性疗法,且罕见病治疗药物以 34 款强势胜出。

美国创新药在研产品数量亦遥遥领先。据统计,2015 年美国在研药物数量约占全球的 48.7%。

对比我国,新药创新上较之前有较大进展,但与美国还有不小的差距。2018 年,中国药监局(NMPA)前所未有地批准了 48 个新药上市,其中 10 个是国产新药,38 个来自进口。我国在研药物数量在全球占比仅为 4.1%。

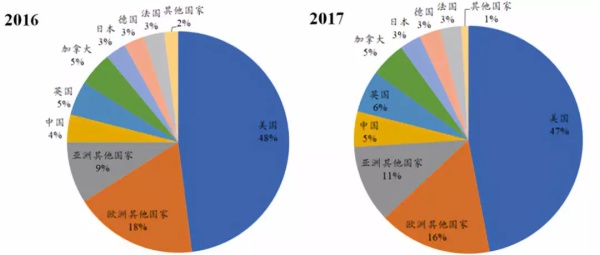

美国创新药公司多、投入大

获批新药和在研药物多,源自美国对于创新公司多且研发投入大。

美国创新药研发公司数量最多,2017 年占全球 47%;而我国仅占全球总数的 5%。

2016-2017 年全球医药研发公司区域分布情况

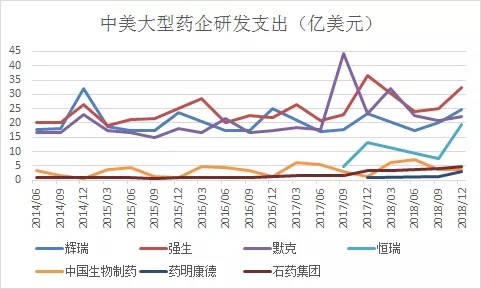

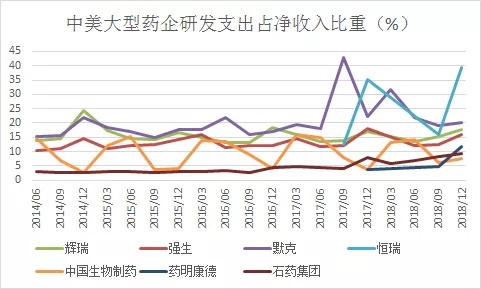

从研发投入看,美国药企位居前列。

我们以几个代表性美国药企为例。据辉瑞制药 2018 年报,全年研发总投入超过 80 亿美元。诺华 2018 年研发投入 90.74 亿美元,强生(制药业务)的研发更是投入了超过 107 亿美元。

对比国内的龙头医药公司,恒瑞医药 2018 年研发费用 26.7 亿人民币,与美国药企的投入量级相差甚远。

从存量看,美国顶尖药企的研发支出比中国药企高出一个量级。

此外,美国药企的研发支出占总收入比例通常也更高。

可喜的是,国内对研发重视程度日益提高,中国药企近几年研发支出增长显著。

创新实力带来药企丰厚收入

创新药的前期投入多,但一旦成功上市,其带来的收益十分巨大。仿制药领域进入门槛低很多,利润率也较低。

2016 年,美国仿制药处方占总处方量的 90%,专利药处方占总处方量的 10%;但金额上,仿制药用药占药物销售额的 20%,专利药占 80%。

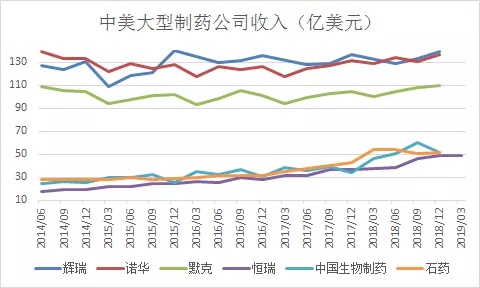

观察中美药企,美国大药企的收入远超国内药企,增速较低。而国内的药企处于成长期,增长较快。

美国方面,例如辉瑞制药,2018 年全年实现总收入 536.47 亿美元,相比 2017 年增长 2%。

中国公司中,恒瑞医药重磅创新药陆续上市,收入加速增长。2018 全年营收 174.18 亿元,比上年增长 25.9%。

从净利润来看,美国大药企也更胜一筹。

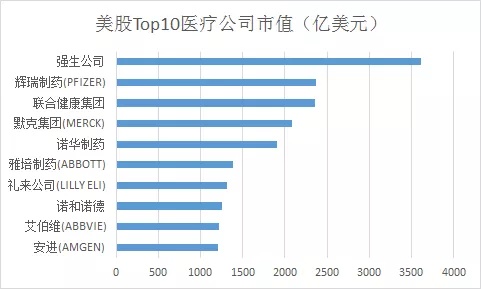

丰厚的营收撑起美国药企庞大市值

收入和利润量级上的差异,带来中美医疗公司市值的差距。

截止 2019 年 4 月 11 日,排名前十的美股医疗公司市值均超过千亿美元,强生、辉瑞、联合健康、默克集团引领美国药企,布局全球,取得了亮眼的成绩。

与之对比,A 股和 H 股排名靠前的公司,除在港股上市的美国公司 AMGEN-T 外,恒瑞医药市值超过 400 亿美元,但不及美国第 10 名的一半。

一级市场,中美医疗均受青睐

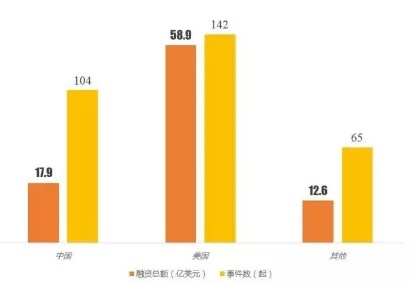

医疗是全球未来需求所在,许多一级市场资本活跃布局。

以 2019 第一季度为例,医疗健康领域投融资持续增长,全球融资总额 89.4 亿美元,创下历史新高。

其中,美国以 58.9 亿美元的融资总额高居榜首,是其他所有国家之和的 1.9 倍,显示出在医疗健康领域的领先地位。同期,我国医疗健康融资总额 17.9 亿美元。

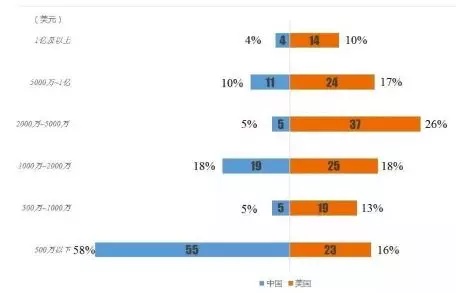

2019Q1 中美医疗项目融资额和事件对比

资料来源:StartUpHealth、RockHealth、MobiHealthNews,动脉网

从融资项目金额看,国内项目平均融资额处于较低水平。

2019Q1 中美项目融资额对比分布情况

资料来源: StartUpHealth、RockHealth、MobiHealthNews,动脉网

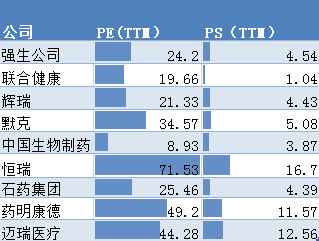

中美药企存在估值差

中美药企规模不同,处于不同的发展阶段,市场估值相差很大。

例如,2018 年,恒瑞医药的 P/E 一度超过了 100 倍。但美国顶尖药企的 P/E 相对稳定,一般维持在 10-20 左右。

总的来说,中国药企的估值比美国更高。

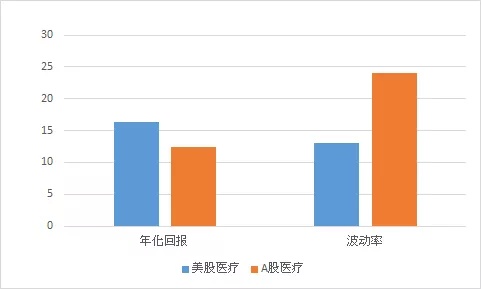

中美:同样的医疗行业,不同的投资风格

无论美股还是 A 股,医疗保健板块的表现都好于各自大盘。标普 500 医疗保健指数年化回报为 16.31%,超过标普 500 指数 0.7 个百分点。沪深 300 医药卫生指数年化回报 12.39%,超过大盘约 6 个百分点。

把中美医疗板块放在一起比较很有意思。

过去十年,美国医药板块年化回报超过 16%,年化波动率不足 13%,收益风险比为 1.25。同期,A 股医药的年化回报 12.4%,年化波动率达到 24%,收益风险比为 0.52。

美股凸显出其稳健、可攻可守的特点,称得上“防御性板块”,且收益风险比更高。相比美国医疗板块的“稳健”,中国的医疗是偏进攻型选手。

美股和 A 股医疗板块年化回报和波动率(%)

中国医疗行业成长迅速

从规模、市值、实力等存量维度的对比看,美国毋庸置疑是全球医疗行业的老大。但我国医疗市场在扩大,孕育着该领域的机会。

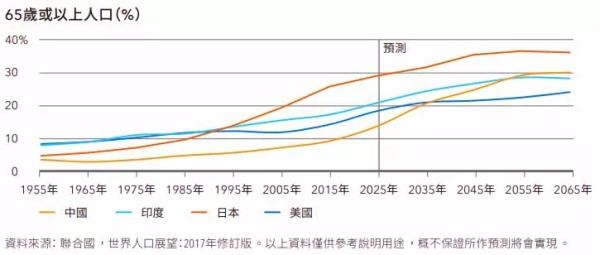

首先,从人口结构看,我国老龄化程度不断加剧。

通常认为,当一个国家或地区 60 岁以上老年人口占人口总数的 10%、或 65 岁以上老年人口占人口总数的 7%,即意味着这个国家或地区处于老龄化社会。十年前,中国步入老龄化社会,预计在 2050 年左右,65 岁人口占比将超过美国。

其次,我国人均医疗费用每年增速较高,2018 年我国人均医疗支出较上年增长 14%,超过美国的 5%。

老龄化和人均医疗费用的增长,都将激发我国未来医疗需求的增长。中国医药市场的增长,也将给中国药企更大的发展空间。

结 语

从宏观到微观,美国医疗在很多方面处于领先地位。美国顶尖药企历史悠久、实力雄厚,美国的医药审批制度、良好的投资环境等给药企以更好的研发环境,研发成功的新药给企业带来可观的收益,形成了良性循环。从投资含义看,美国上市大型药企可以作为成熟市场性价比较高的偏防御型板块。

另一方面,我国老龄化加剧、人均财富上升,孕育着药企巨大的发展空间。中国医药领域近几年奋起直追、从研发实力到制度改革,努力缩小着与发达国家之间的差距。中国医药企业体现了很高的增长预期,这在当前的估值中也有一定体现。未来中国医疗领域,将是群雄逐鹿。

本文作者:王润梦