如果没有人为操纵,普通人真的能预测股价吗?

图片:Yestone 邑石网正版图库

股票价格真的能预测吗?

静心安养,待佳运。

静心安养,待佳运。

提供一个我的视角。其中不可避免有很多英文的素材,我尽量不使用公式,用图表阐明观点。相关文献太多,我只选择一个切入点。

首先说,预测股价,跟预测股票的收益率是等价的,因为今天的价格是已知的。理解了这一点以后我想说,目前学术界的主流观点是:

收益率是可以预测的。这跟有效市场假说不矛盾。同时大家都知道这种预测对于投资来说没有多大卵用。

怎么预测收益率?是不是应该先定义什么叫预测?事实上,任何跟收益率相关系数不为零的变量都可以预测收益率。有效市场假说成立等价于股价已经完全反映了所有已知信息,那么任何会影响价格的信息都可以预测股票的收益率。

来我给你上点证据。

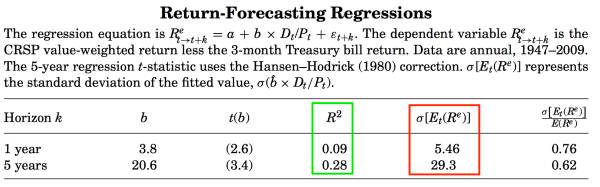

上表中使用股息率(Dividend/Price ratio)来对股价收益率进行预测。其中第一行,使用当年的股息率预测接下来一年的收益率,第二行使用当年的股息率预测接下来五年的累计收益率。注意这么两点

(绿框)随着预测周期的增加而显著上升,股息率对于预测长期收益率有用。

- 预期收益率的波动率(红框)同样随着预测周期的增加而增加。

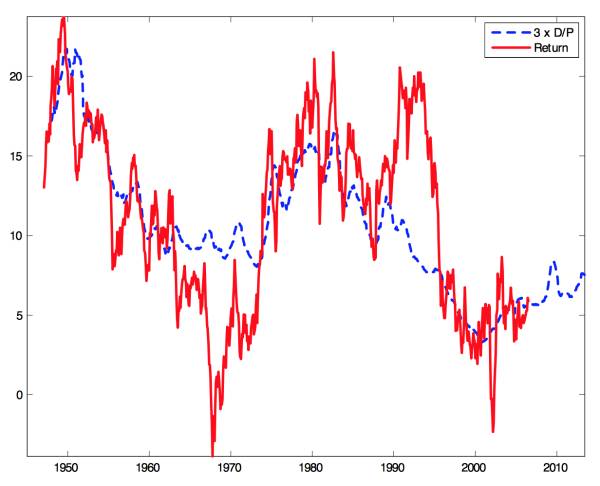

先说第一点,用一张图来阐明这个观点更直观。看下图,其中蓝线为 CRSP 股票市值加权指数的股息率,而红线为同一指数的接下来 7 年的累计收益。看出来两条曲线的相关度有多高了吗?

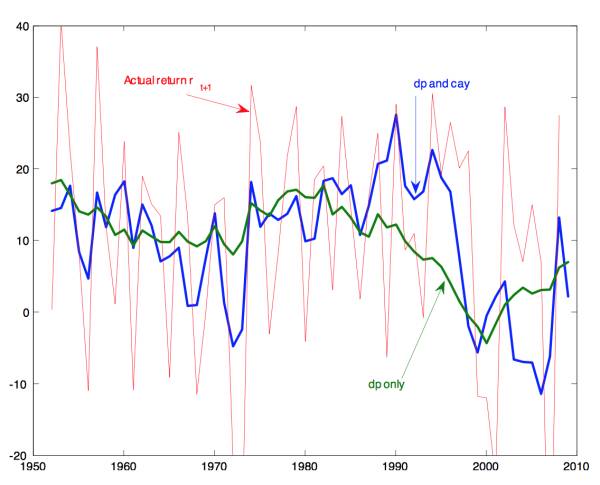

你可能会说:“我看上去相关系数不是很高啊。”学术界里面具有这种预测功能的变量,我还可以找出一堆,再看下面这张图。其中绿线仍然是股息率,它虽然跟实际收益率(红线)的相关系数高但是未免太过平滑,不算一个好的变量。现在在股息率的基础上再加上宏观上的消费 / 财富比率(consumpiton wealth ratio)得到蓝线。看出来蓝线跟红线的相关系数更高了吧?不仅如此,蓝线还常常比红线先变化,这算是一个好的预测变量了吧?

到目前为止,我只做了一些任何接受过基础统计训练的人都可以做的事情,我还没有上任何高级的模型,但这已经足够为收益预测的可能性进行佐证了。

好了,在你感叹收益率 / 股价可以预测的同时,让我们回到第二点,预期收益率的波动率也随着预测周期的增大而增大。 换言之,你如果预测错误需要付出的代价也上升了。如果你预测明天的股价收益率,在我大 A 股你最多吃一个跌停板,但是如果你预测下周的收益率,你预测错了,你可以吃好几个跌停板,就这么简单。

如果你觉得我举得这个例子太极端,那么我邀请你跟我思考下面这样一个问题。

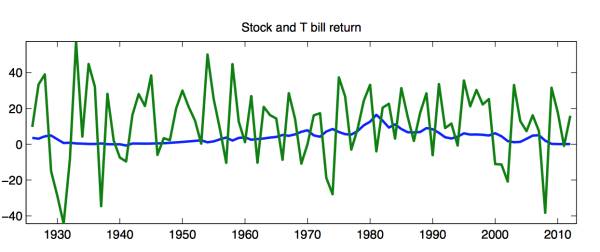

从 1926 年 1 月开始,如果你把 1 美元一直利滚利投资到美国的国债券里,那么到了 2009 年 12 月你将会把 1 美元变成20美元。同期内,如果你把你的股票一直投资到 S&P 500 指数里的话,那么到期你将会获得3126美元。一个合理的预测是,长期内股票的累计收益率将远远高于国债或是存款,那么为什么大家不都把钱都投资到股票里去呢?

如果这能够引发你的思考的话,那么再看下面这张时间序列图。其中绿线为 CRSP 股票指数的年收益率,蓝线是美国国债券的收益率。股票的长期收益率虽然远高于国债,但是波动也同时远远高于国债,而且你可能一连好几年都是负收益,这些损失需要很多年才能挽回。

这让我足以抛出我的两个核心观点

- 收益率 / 股价预测本身并不构成一个完整的投资 / 交易决策

- 不能把收益率当作衡量投资 / 交易质量的唯一标准

1. 收益率 / 股价预测本身并不构成一个完整的投资 / 交易决策

光有对收益的预测本身是不够的,至少还需要对风险的评估和相应的风控手段。这点我曾经在我的专栏中咕哝过两句知乎专栏 。就拿股票和国债的例子来讲吧,虽然你知道长期来看股票的收益率是高于债券的,但是你不知道你入场的时机是对是错,你也不知道这个长期到底是多少年。2008 年那波站在山岗上的人现在还没解套呢。同样,你也可以说:“我大 A 股虽然 2016 年熊了一年,但是相比 2013 年底还是涨了 50 个百分点的。” 再好的预测也一定有失灵的时候,如果你不能承受错误的代价,那么你就不能执行这个策略。

2. 不能把收益率当作衡量投资 / 交易质量的唯一标准

获得一万块钱的喜悦可能抵消不了丢掉一万块钱的痛苦吧?人类对风险是有厌恶的,对预期是有折现的,对现金 / 流动性是有需求的。套在高点上的人,为什么很多不愿意站岗,宁愿割肉?衡量投资 / 交易的质量,需要同时考虑你能不能承受相对应的风险,不要只考虑如果你做对了能赚多少钱,也许你过了十年你证明了你当初的一场豪赌是正确的,但是这十年间你可能一直套牢没钱花,这最后的正确相比你十年的等待到底值得不值得?我想每个人的答案是不一样的吧?那么请不要把收益率当作唯一的衡量标准,这就足以避免很多豪赌行为。

我想 Andrew Ang 的书开头第一句话可以概括我的观点。

The two most important words in investing are bad times .

投资中最重要的是想想身后身,而不是只看眼前路。如果你能够体会,那么关于股价到底能否预测这个问题,答案其实并不重要。

相关文献

- Ang, Andrew. Asset management: A systematic approach to factor investing. Oxford University Press, 2014.

- Cochrane, J.H., 2011. Presidential address: Discount rates. The Journal of Finance, 66(4), pp.1047-1108.

- Fama, E.F. and French, K.R., 1988. Dividend yields and expected stock returns. Journal of financial economics, 22(1), pp.3-25.

- Lettau, M. and Ludvigson, S., 2001. Consumption, aggregate wealth, and expected stock returns. the Journal of Finance, 56(3), pp.815-849.

- Shiller, R.J., 1980. Do stock prices move too much to be justified by subsequent changes in dividends?.