小米先在香港上市,再在境内上市,是艰难让步还是以退为进?

图片:Public Domain

CFA(特许金融分析师)

CFA(特许金融分析师)

不过一个端午,小米就宣布推迟 CDR 发行:

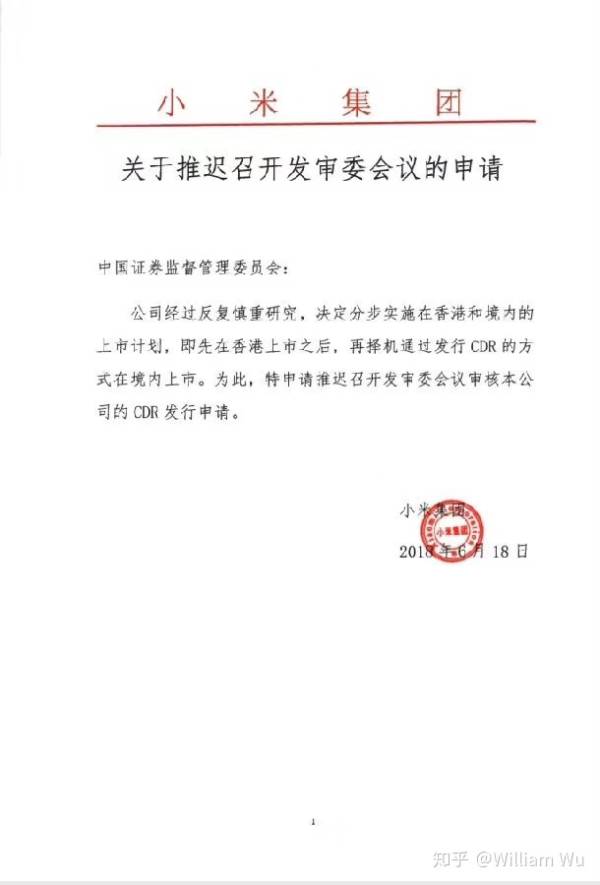

中国证券网讯 据小米集团官方微博 19 日消息,公司经过反复慎重研究,决定分步实施在香港和境内的上市计划,即先在香港上市之后,再择机通过发行 CDR 的方式在境内上市。为此,公司将向中国证券监督管理委员会发起申请,推迟召开发审委会议审核公司的 CDR 发行申请。

不出意料的话,整个周末,小米的高层应该也在决策,最终的这个决定,也是一个 「艰难的决定」。

但是再艰难,决定还是做了,也公告了,随之而来的,则是值得思考的几个问题。

一、为何推迟 CDR

本来风光无限的 CDR 第一股,为何要 「慎重研究」,改成分步走?

暂时小米的高管并未透露原因,但是从此前市场的消息可以做一些猜测。

6 月 14 日,证监会公布了对于小米上市招股书的反馈意见,将近 2.5 万字,不但比其他企业的反馈意见长许多,而且字里行间 「友善度」 也不算高,很多问题问的相当辣手。

看到这份反馈意见,我当时的猜测就是: 证监会虽然欢迎小米两地同步上市,但是不希望小米成为 A 股散户割韭菜之作,所以肯定希望小米的发行价不要太高,可以给二级市场留利润,而且要提高小米上市的透明度 。

或许,小米觉得这 2.5 万字的反馈意见不是那么好回应的,或许小米心理预期或者承诺此前投资者的招股估值,与监管部门很难达成一致。

在这样的前提下,确保港股上市,对小米才是最重要的事情——反正证监会不是工信部,小米没那么的忌惮。

二、对港股上市有利否?

小米放弃 CDR,显然是为了力保港股上市。

毕竟,港股上市才是小米的生命线。CDR 首发,不过是无关重要的虚名。

小米的招股书中就披露了,此前融资的股东,拿着的是可转换优先股。如果小米不能在 2019 年 12 月 23 日前完成合格上市,F 轮以外的优先股东都可以赎回优先股, 应对这块的估值,也是小米 - 1,280 亿元净资产,累计未弥补亏损为 1,352 亿元的来源 。

根据小米公司章程的约定:

「合格上市」 的上市地限定于香港证券交易所、纽约证券交易所以及纳斯达克或经公司持股 50% 以上的 A 轮、B 轮、C 轮、D 轮、E 轮和 F 轮优先股股东或该等优先股转换后的 B 类普通股股东同意的其他相似法域的证券交易所,且要求公司上市时的估值达到一定水平

显然,确保香港上市,并且是确保达到一定估值水平的上市,是小米最关键的任务。

从这点而言,证监会反馈意见里面要小米详细说明的那么多问题,甚至是估值定位可能的分歧,显然都是不利于小米在港股实现这一目标的。

正因此,小米才会壮士断腕,放弃 CDR 第一股的荣誉。从这点来说,对于港股上市,算是一个好消息,至少不用那么坦白问题。但是从长远看, 证监会 2.5 万字提出的那些问题,在思考小米的未来时,依然是不能忽视的提纲 。

三、 谁说证监会不保护散户

因为 CDR,证监会可是成为了众矢之的。

「割韭菜」,这是许多网民对于 CDR 的看法,认为是国家又要坑人了。

现在你看了小米的推送,你还这么觉得么?

要真是坑人,有必要 「吓跑」 小米么?

至少在我看来,小米的新选择,证明了证监会这 2.5 万字的到位——这明明是证监会保护散户投资者利益有功啊。

所以,以后证监会对于上市公司的反馈意见,还是要多多看,这里面还是有猛料,能够学到公司分析的思维方式的啊。

四、CDR 的形象工程受挫

对于小米的决定,有报道说证监会 「尊重」。

当然,这种外交辞令,不用当真。

不尊重还能如何,把小米高管拖出来打一顿?

不过要换我是证监会系统,内心对于小米这样是不待见,甚至咬牙切齿的。

姑且不说之前 6 只 CDR 公募基金特批发行就是为了卡上小米 CDR 上市的时点,即使单单从 CDR 市场的形象工程来看,小米首发也是意义重大。

毕竟,小米能够两地同时发行,可以 体现 CDR 不是一个纯粹中概股回归之地的形象 。所以我之前说小米正好要上市,CDR 正好要推出,可谓是适逢其会。

而如今,小米推迟了。眼下再要找一个两地上市的 IPO,恐怕是不容易的了。

这意味着,CDR 大概率首单要成为回归之旅了,这对于 CDR 的形象,多少是有点可惜的。

从这点说,小米略微有点 「不讲政治」。

当然,谁叫证监会不是工信部,管不到小米,也只能内心各种……

五、百度成为 CDR 第一股?

之前市场有过疯传,小米之后,百度会接棒 CDR,成为回归第一股。

若是小米这次推迟,继续是百度接棒,那么百度倒不仅仅是回归第一股,也要成为 CDR 第一股了。

百度 CDR 的传闻,最早是证券三大报之一的《中国证券报》放出的。

在当时的报道中,记者采访专业人士,对百度有这样一个评价:

「目前第一批发行 CDR 的企业中, 百度盈利状况良好,且股权结构比较简单 ,在纳斯达克上市期间信用良好、规范度高,这都使得百度有可能成为第一家回归 A 股的互联网巨头。」 上述人士表示。

这段话,放在当时看,可能并不会觉得有什么大意思,更多像是套话。

但是在经历了小米此次的推迟,在看到了海量优先股对小米上市的影响之后,你就会知道 「股权结构比较简单」 这样的评价,对于公司上市发行,真不是随便说说的。

当然,你要再深思一下此次,「信用良好」 也很重要啊。

如果短期内证监会找不到一个两地发行上市的 CDR 候选公司,那么百度的确大概率会成为首发。

六、战略配售基金开张要晚了

上周,战略配售基金们总算完成了个人投资者层面的发行。

本来,大家都期盼早点募集完成,早点参与小米的战略配售。

不过如今这样,看来是没戏,只能继续等待了。

从这点来说,战略配售基金的开放肯定是要晚了,资金利用率会下降。

当然,这个未必是坏事。

毕竟,不愿意在 A 股首发的小米,不确定性因素是要调高的。这样的公司,暂时规避也不是坏事。

对冲基金投资、孵化/全球资产配置研究

对冲基金投资、孵化/全球资产配置研究

海外机构投资者对【小米】CDR 上市的独白

William Wu:海外机构投资者对【小米】CDR 上市的独白

这几天,小米在港交所上市,大陆市场发行 CDR 的事情国内,乃至国际资本市场都搞得沸沸扬扬。昨天,朋友圈疯传,小米基石投资者已经锁定,全是中资机构,海外机构出价过低,全部出局 (图 A)。我顿时蒙 B,我们这边儿还谈着呢,怎么就出局了呢?我咋不知道这事儿呢? 结果马上看到承销投行马上对海外机构辟谣,并且邮件也都发过来了,表明基石投资名单并没有固定,还在机构询价,但是似乎辟谣并没有传道国内。紧接着就传出了,小米向证监会申请暂停 CDR 申请的事(图 B)。

目前看来小米上市项目已经被 ZJH 的老爷们彻底搅成一个死局了。看着我们团队做的厚厚的分析,想想过去几个月多少个周末晚上,和纽约、芝加哥的老美同事们一起跟国内电话会议的辛苦,真是百感交集。有国内朋友说周末晚上电话会议不算辛苦,只能算正常操作,我只能说,对于老美来说真的已经牺牲很大了,我这边一个老美同事,周末参加自己的帆船比赛,为了能及时参加和国内的电话会,甚至带了卫星电话上船。现在这一切,有可能都白费了。

回顾一下整个过程,只谈已经公开的信息,涉及商业机密的信息隐去,从海外机构投资者角度谈谈对此次时间的看法。

- 回顾:令人激动的下一个科技巨头

小米 5 月 4 号正式向港交所提交,由中信里昂,大摩,高盛三家承销,原计划六月初至六月中进行预路演,6 月 28 日前后确定基石投资者定价区间。六月初,有传闻雷军决定垄断了所有基石份额,给了国有企业,唯一对外份额只有李超人和新加坡主权基金。一时间洛阳纸贵,倒卖锚定投资份额的中介充斥各个群。

事实上,此时国内机构投资者对小米看法比较两级分化,看多方,认为小米是未来中国的苹果,雷布斯;看空方,认为小米无法摆脱制造业企业魔咒,利润率很难爬高。事实上,小米 2017 年利润表上净利润为 -439 亿,调整后刚刚 50 亿出头。

尽管如此,海外机构对于小米的生态结构还是比较看好的,尤其对其构筑的 IoT 生态外延的延展性非常看好。因此,我了解包括我们有多家海外传统机构(甚至包括 pension fund)、对冲基金都对这笔 IPO 持开放态度。

小米上市本来是件好事,雷总融资之后主要会用于扩展海外市场。海外投资者,尤其是机构投资者往往会给企业的海外拓展多少带来些裨益。 对于海外投资机构里的华人基金经理而言,更是不可多得的良机。目前在花街真正混得风生水起的外资机构里的华人,多少是这些年来乘着腾讯、阿里、百度风起来的。 同时华人基石投资人们,也为给企业的市值起到了压仓石的作用。企业和投资者是相互成就的。 - CDR 基金来了!

一切看起来都不错,直到 CDR 基金横空出世。ZJH 搞体制创新,效法美国搞 ADR,扶植独角兽企业。 于是,L 主席,G 主席不同场合下分别讲话,各大银行迅速行动,六支专门投 CDR 的政策性公募基金迅速成立,每支按照 300 亿各主承销行逐级下销售政治任务。其中招商银行最牛,小姐姐抖音销售视频立马上线。 马上小米的估值就放卫星了,一会儿是 800 亿,一会儿是 1000 亿。这时候,我们明显感觉到我们的谈判进展不下去了,索性我就跑去度假了。这两年,国内名族主义的气氛很强,动不动就厉害了我的国、中国制造 2025。国人当韭菜也要争当最粗壮的那一颗。

事实上,CDR 基金出价的全是中银资管 建银资管,这类银行机构,都不是最终掏钱的主。发基金下政治任务卖都是转嫁给老百姓,让散户接盘而且还锁定三年,帮助早期投资者高位套现。国外机构参与 IPO,基金经理都是顶着自己的 tracking record 在做,真金白银的掏钱(discretionary)。银行 ZJH 依靠忽悠不懂的散户股民,那当然是不计成本、不择手段的为自己谋政绩。据传闻,ZJH 竟然要求 CDR 的发行要早于香港 IPO 一天,并且 CDR 募资规模要大于 IPO;CDR 定价区间的上区间,直接取香港定价区间的下区间。 雷总彻底被惹毛了,不发了。

市场经济,就应该由市场来主导,行政干预参与进来,原来企业和高质量投资人的平衡被打破,希望投资的海外投资机构被虚高的价格吓跑,本不该接盘的散户,被忽悠进来锁定三年。A 市场目前交易量严重萎缩,CDR 基金抽水作用明显;企业家的上市计划搁置,海外扩张大计受阻。到头来,大家都是输家。

3. 破局

小米一纸推迟发审,倒成了以退为进,破解珍珑棋局的妙招。反正目前从海外投资这角度来看,各方又重新回到了谈判桌前,姿态也放低了些。希望这次能 seize the deal。只可惜,我的假期又要在电话会议里过了。我一个搞对冲基金投资的,以后再也不参合这些事儿了。 心累。