进口汽车关税要下调至 15%,谁受益了?谁受打压了?

图片:Public Domain

财政部宣布我国进口汽车关税从 25% 下调至 15%,对进口车购买有多大影响?对国产车是否会产生冲击?

新能源汽车-汽车电子工程师

新能源汽车-汽车电子工程师

中国的汽车产业,今年事情很多:

发改委发布了股比开放时间表:2018 年取消专用车、新能源汽车外资股比限制;2020 年取消商用车外资股比限制;2022 年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。

5 月 22 日,国家财政部发布公告,自 2018 年 7 月 1 日起,降低汽车整车及零部件进口关税。将汽车整车税率为 25%的 135 个税号和税率为 20%的 4 个税号的税率降至 15%,将汽车零部件税率分别为 8%、10%、15%、20%、25%的共 79 个税号的税率降至 6%。

收集了一些很有趣的数据,给大家参考:

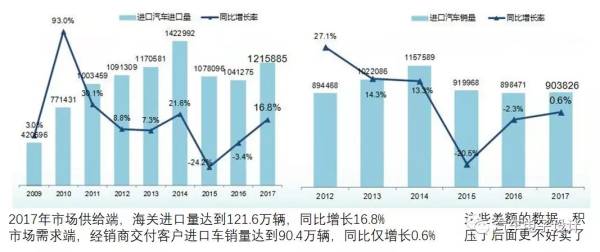

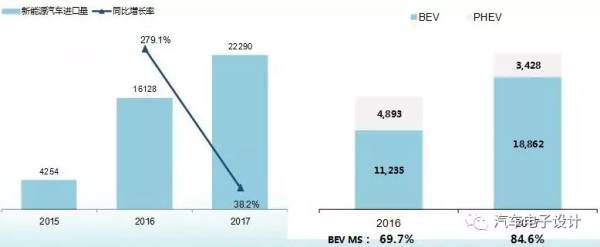

进口量 121 万,销售 90 万。

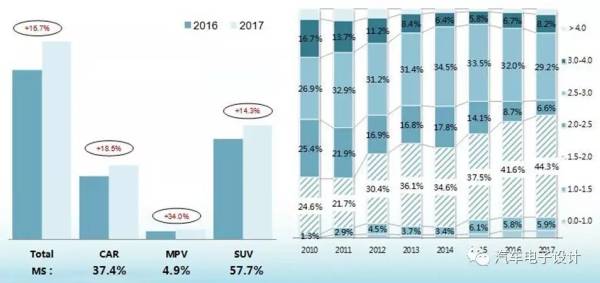

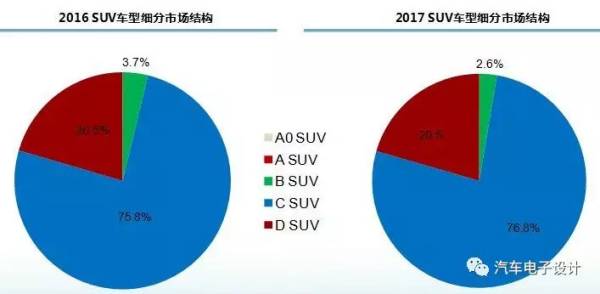

SUV 占比约 58%,以 1.5-2.0L 和 3.0-4.0L 两档排量为主。

备注:买进口车很多时候就是不差钱买个大一些的,基本以 C 和 D 级 SUV 为主。

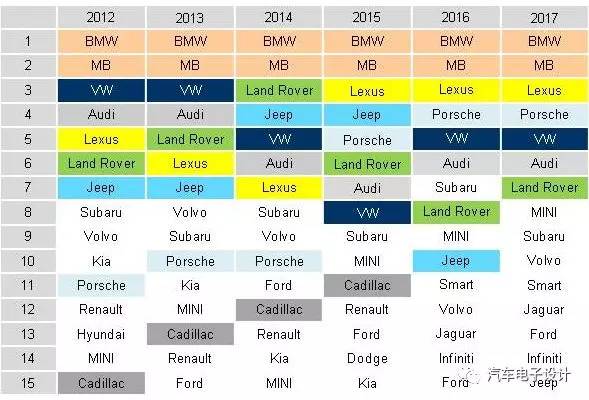

降低关税,收益最大的还是德国汽车企业,其次是丰田和路虎。

新能源汽车企业里面,收益最大的是特斯拉。

2016 年 1.16W,2017 年 1.67W,基本占据了绝大多数的进口纯电动汽车。

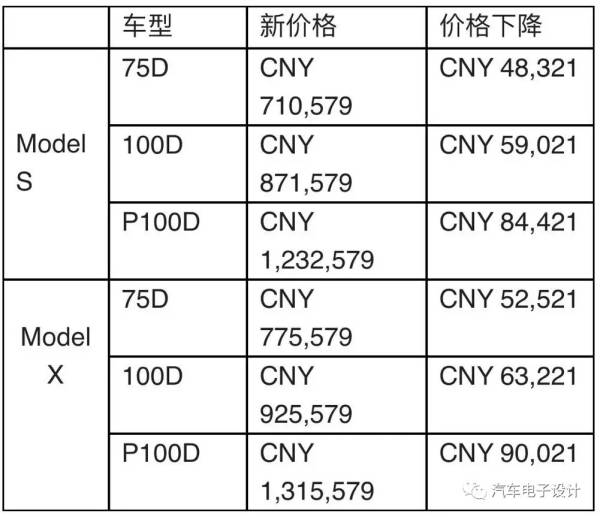

特斯拉也赶着这个时间点,把价格拉下来,赶紧把车卖一波^_^。

比较利好的是接下来两款车型,捷豹路虎的 I-pace 和 Audi 的 Etron,这两款车受益于进口关税的调整,价格可以下来一些了。从长远来看,我们可以看到一个很有价值的问题,类似路虎、保时捷高端 BEV 未来需要在国内做生产么?从开发角度,从长远角度,如果未来量能的需求不是那么大,关税在某些领域逐步下降(未来预期从 15%还有下降的空间),从建立生产基地来看,进口未必不是一个好办法。

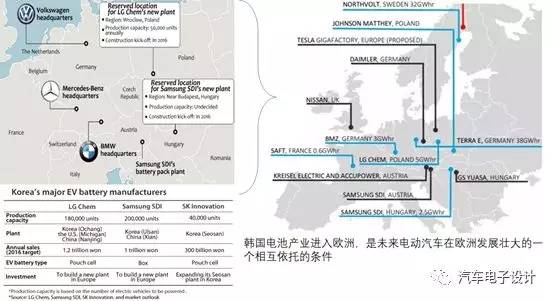

这是欧洲企业对于电池供应链在欧洲的一些看法,在《研究周报 | 开放电池供应格局时机成熟,行业健康长足发展可期》里面谈到的内容,从长期利益来看,在靠近本部的地方建立起来强大自身受控的电池企业是未来豪华电动汽车企业生存基石。

从欧洲的角度来看,同样是在欧洲大力往电气化发展,想要建立电动汽车的发展基石,这个过程是需要建立本身自己的电池产业链,因此我们看到韩国电池企业进入欧洲,作为在欧洲持续上量的关键。如下图所示,欧洲的做法,其实从两个方向走:

- 汽车企业在配套的过程,要求电池企业就近设立办事机构(工程开发支持),设立工厂

- 欧盟政府持续在项目研究、锂电池生产方面进行鼓励,扶持欧洲自己的锂电池企业

由于整车企业直接制造电芯,也会影响很多现金流和供应关系。从这个层面欧洲以联盟的形式,共同投资和发展电池企业,

- 2017 年 8 月,德国法兰克福 TerraE 控股公司联合 17 家德国公司组建联盟,计划兴建一座产能达 34 千兆瓦时的厂锂离子超级工厂。该项目获德国教育部和研究部门 620 万美元补贴,预计将于 2019 年第 4 季度破土动工,2028 年实现全部产能。“VW-owned Scania to invest €10m in Northvolt's battery cell“

- Northvolt 2017 年 9 月,ABB 正式加盟 Northvolt 在瑞典建造的锂离子电池厂项目,以迎合预期的电动汽车需求增长的趋势。新工厂预计电池年产能将达 32GWh,将于 2019 年完成示范线,2020 年投产,2023 年实现全面投产。

从整车企业层面,都是支持这些行为的,大众和 PSA 的两家走量的企业都是在呼吁和号召欧洲的企业参与欧洲锂电池产业建立的过程。

- 大众汽车集团首席执行官赫伯特•迪斯(Herbert Diess)支持欧洲电池生产行业联盟,担心随着电动汽车销量的增长和技术的进步,欧洲将输给亚洲竞争对手。 迪斯表示,大众几乎已经获得了完成其电动汽车战略第一阶段所需的所有原材料。到目前为止,该公司已选定合作伙伴为其电动汽车项目提供约 400 亿欧元的电池和相关技术,约占计划总额的 80%。此前该公司宣布,将在全球范围内启动订单总额超过 500 亿欧元的招标项目。

- 标致雪铁龙(PSA)集团 CEO 唐唯实(CarlosTavares)对欧洲立法人及法国议会经济事务委员会表示,公司支持欧洲创建电动汽车电池制造商,以在本土研发和生产电池,并表示不能让亚洲电动汽车电池供应商长久占主导地位。

《研究周报 | 后补贴时代,韩国动力电池进入中国利大于弊》所以韩国电池进入白名单,也是同等的对冲手段,你进来在中国生产电动汽车,可以选择自己在欧洲选择的电池供应商,直接搬过来。

韩国电池企业在全球电动汽车供应链上,一直扮演着重要供应商的角色。由于新能源汽车的特殊性,一款车的量产能力限制了供应商的数量,优秀的供应商可以使合资企业在全球范围内优先采用优质的电池系统,减少开发成本。

事实上,在最新的公告批次里面,PHEV 乘用车企业就试图开始使用韩国的电池,如下所示:

目前,韩国电池企业开始在国内加大投资,产能也将在 2019-2020 年补贴大退坡之后切入,仰仗的是前期在国外电动车型开发和投放的经验。

合资企业还有一个重大的诉求——供应链安全性。国内市场之前由于有电池目录保护,愿意跟上三元电池技术升级,选择在成本和产品上下功夫的电池企业并没有那么多。很多企业沉迷于补贴带来的红利,不愿意把大量资金继续投入到开发和持续改进上。这就带来很大的问题:能给车辆选出非常合适的中国电芯企业少之又少。

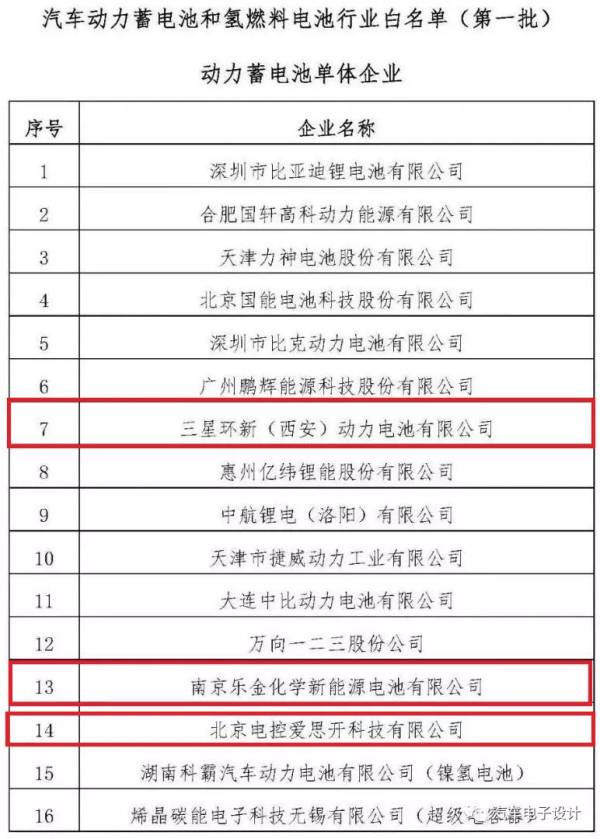

最后说一下这个白名单,这个是由汽车工业协会和中国汽车动力电池产业创新联盟发布的。

实施白名单管理为行业自律行为,对符合《汽车动力电池行业白名单暂行管理办法》相关条件的企业,中国汽车工业协会、中国汽车动力电池创新联盟将以白名单方式向社会公开发布,企业按自愿原则进行申请。中国汽车动力电池产业创新联盟秘书处具体负责动力电池白名单管理工作,并接受工信部等有关部门监督。

本质上,在这个节点这个白名单和之前那个的意味差了挺多的。但至少往前走了一步。

小结:汽车行业这几年事情变化太快了,接下来还有很多的变化,尚未可知啊。

Control system/Automotive Engineer

Control system/Automotive Engineer

看了半天发现知乎上还是没人说过进口车税率完整的问题,想了想还是想讲一下这个在我心里埋了很多年的一个早晨。

回国转型后的第二年,做了这份工作很多年的老板转到销售去了,暂时只留下我和小老板负责所有的车型,ta 没走几天,有一天早上我俩在办公室讨论未来要引入的车型战略,突然接到一个电话,小老板开免提接,

喂,xx,你帮我看下打印机上是不有一页文件,我连的还是 xx 层的打印机忘改了,是机密,你赶紧帮我销毁了。

当然,我们工作接触的都是机密,但是据说是要马上销毁的机密,我俩立马就把打印机上的那一页文件拿了过来,仔细地看了又看,然后销毁了。

特别是我,还把上面儿的数儿背了好几遍,生怕记错了。

其实最近这些降关税的事儿翻来覆去说了好几遍了,进口车综合税率怎么算网上有好多讲解,按公式一算就完了,这不是我要说的。

我要说的是,你们买进口车的钱到底花在哪儿了(和综合税率不完全是一个事儿),很多人还是没有全面客观地意识到。

你知道一辆 MSRP 在 130 万的车(买到手 140 多万),在美国裸车(理论上存在的最低配)是多少钱么?

不到 45 万。

变成中国版那个车型的配置(比如 xxx 进取 / 舒适 / 豪华型),加十万左右,我们算 55 万,这是车本身的钱。

运到中国,要付出多少成本?就是运费啊,保险啊,各种手续费啊 blabla。

几万?十几万?

不到六千块钱,在我们的栗子里是 55.x,那就等于还是 55。

之后关税(那时候还是 25%),消费税(看排量),增值税(那时候还是 17%)三大税一上,综合税率一算(3.0T 的就是 2.9999 几算 2.5-3.0 的,综合税率 66%左右),价格从 55 升到 87 左右(具体我记不清了),你没看错,不到 90。

但是这三大件税改变了问题的本质,因为要在此价格基础之上计算价格和税收,

- 卖给经销商销售公司要有利润(这样加到 100 万出头,利润率 10-15%看不同公司),

- 经销商还要交增值税(这样到快 120 万),

- 经销商还要加他的利润(最终到 130 万的售价),

- 此外,消费者买到手还要交购置税(10%),也就是 130+13=143 万。

也就是说,你买到车花 143,有大约有一半左右是税,也就是价格增加 100%,且本质上正是因为前面这三大种税太抬高了基础值,后面几个交易环节才能逐步(非线性地 / 越来越大幅度地)把最终消费者的成本提到非常高,而后者是大家经常忽略的。

总结一下就是,车五十多万,渠道二十多万,税六十多万。

意识到了这点,我和我小老板的第一反应就是,赶紧去开个国家。

说实话,一般我看网上说关税,最多说到消费税关税增值税的综合税率,基本都在远低于 100%的程度,根本解释不了为什么车价翻倍甚至几倍,就是因为他们没有告诉你这三个税后面进口车销售公司和经销商的事儿,还有有些什么海关的专家使劲怼你们,说中国进口车贵,不能只怪海关,因为他知道,他这么说是没错的,但是你就是没法反驳,因为你不知道完整的前因后果,你可以说他坏,但是一定程度上他说的东西没错。其次,也可以说明为什么经销商喜欢卖进口车(本身车贵,税收之后销售环节放大更贵,而利润是售价的固定比例)。

还有两个点,一个是平行进口便宜不一定是大发慈悲,要看他省下销售公司那步的钱,有没有都转化成车价的降低,在考虑(拉平)车配置和服务差别(如果有)的情况下。其次,你的经销商低于 9 折卖你车,真的(对于卖车这个行为本身)就是赔钱的,通常情况下都是经销商从其他地方自己给自己输血。

说了这些,就是分享一下我对进口车价格情况的认知,感觉到现在了都还在说综合税率不是什么新鲜的事儿了。

因为基本是相乘的关系,前面降低了 9%左右,最终车价降低 9%左右,当然车价是否也降低这么多就要看每家销售公司的具体情况了。还有哪些什么这那影响的,各位专家都说得很全面了。

(因为毕竟涉及价格,所以虽然若干年前的事儿了,但是也希望大家不要太过于扣具体数字的细节,重要的是整体的比例情况,以上举例也不针对任何品牌的整车厂销售公司,分享出来只是因为感觉从消费者角度来看进口车价格这个完整的概念还没人讲透过。)

招聘汽车专业内容编辑&商业分析师 详情查阅专栏置顶文章

招聘汽车专业内容编辑&商业分析师 详情查阅专栏置顶文章

关税从 25%到 15%,能为单车降价找到多少空间

受到进口车专家提醒,更新一下:

MSRP 角度,我估算在 6-7%左右。

跟某款进口车原本的定价策略、预留的利润率有关系。

不一定税费下调多少空间,车价就真的变化多少

这里有多个变量要考虑

1 厂家和经销商可能会吸纳一部分税费节省,作为利润

这是一定会出现的,库存和销售节奏往往是相对稳定的,价格激烈的突变会导致市场波动严重

2 车价下调,会引发连锁反应

比如说,终端价格真的下调 6%,结果销量增长了 30%。

销量一涨,很多分摊的成本就下去了。

总后一算总账,单车利润率提升了不少,还可以再下调 2%。

所以,不排除有一些车企一部到位,一开始就下调 8%,改善自己的市场份额。

特斯拉手速最快,已经调价了。不愧是优秀公司!

3 每个车企自身的情况

总的来说,每家车企的情况不一样,每个车型的情况不一样,他们会做不同的选择。

比如,假如我是保时捷,我的供货能力很稳定,不愁卖。我降价那么多干嘛?最后库存卖光了,经销商肯定是加价卖车,让我让的利变成了它的暴利。

再比如,沃尔沃 XC40,这款车进口卖竞争力本来预计是比较有限的,因为 BBA 的同级别产品都国产了,定价比较低,再加上领克 01 多少也有一定的冲击。。。所以这次关税下调后,我看好沃尔沃会让 XC40 的定价尽量更合理一些,来支撑它的市场表现。

零部件关税下降,有利于合资企业

合资企业有相当价值比例的零部件,是采购国际供应链的。

调低了这部分关税,能让合资企业的成本控制更好,也会间接影响合资车企的车价。

但不会像进口车那样立竿见影,效果明显。

谁是最大受益者

进口车消费者就不说了。肯定受益。

车企里:特斯拉,雷克萨斯,保时捷,林肯;还有 BBA 和路虎。

前面四个完全靠进口车在卖,肯定是直接受益者;

后面四个有大量高端车进口在售,而且销量还不错,所以也会受益不少。

我相信,雷克萨斯应该已经在同广汽商量国产化,保时捷也差不多会和好基友上汽商量是不是来一发。

但这样一来,还会搞国产吗?

至少会重新的谨慎考虑。

此外,小众车款爱好者也会受益。

在进口车关税高的情况下,像福特野马、Mini Cooper、马自达 MX-5 这样的个性车,是很受打压的。

他们本来并不贵,但因为进口税高和潜在需求小,导致了很高。

以后预计大家会在国内看到更多类似 MX-5 这样的小众车。

谁会受到负面冲击

首先,短期来看,应该是合资企业压力承受最大。

因为他们的产品线定价和进口车短兵相接。

比如说,进口的 Lexus ES 降价的话,国产宝马 3 和别克君越,可能都会受到冲击。

但长期来看,本土汽车产业链会承受压力。对全中国的汽车从业者,是绝对的利空。

既然关税低了,那老外们尽量出口汽车给我们。不需要把整个产业链搬到你这里——人家也想要 GDP 和就业呢。

或者放到成本更低的东南亚和印度去。

汽车供应环节的门户打开了,相信国家可能有进一步布局

供应环节一直被严控,但随着最近的一些动作,在国际压力下,肯定是要打开门户了。

包括合资企业股比逐步开放,进口车关税下调等等,都是明显的措施。

那么下一步会在哪里找到一些防御阵地呢?

可能是在需求端。

我估计在汽车新零售、4S 经销商等方面,国家会有所动作。

目前这些领域主要是内资,但行业集中度很低,力量薄弱。

后续应该会培育出更多有实力的本土大玩家,保证我们对汽车这个关键行业的控制能力。

(实际上,已经有一些动作信号了)