A 股区块链第一股真的要来了

图片:Yestone 邑石网正版图库

专注于区块链领域科技创业分析,提供最新鲜,最具深度,最有价值的区块链业新闻。

专注于区块链领域科技创业分析,提供最新鲜,最具深度,最有价值的区块链业新闻。

有时你不得不承认,现实比电影还要精彩。中国区块链领域最古老,也最暴利的挖矿产业,就因为这样一句话,终于第一次走到阳光下。

谁也想不到,「帮助」他们的是中美贸易战背景下的「中兴事件」,以及数十万科技从业者对于「中国无芯」的大声讨。

4 月 24 日,中国证监会副主席姜洋一行调研嘉楠耘智,并就「中兴事件」进行了询问和讨论。姜洋副主席说「不管你们芯片用于什么,本质上都还是一家芯片公司,希望你们在国内上市」。

嘉楠耘智是中国第二大矿机制造商,旗下的阿瓦隆矿机可谓币圈的传奇,包括吴刚在内的一众币圈大佬都曾靠它暴富。

币圈最早对矿机这个生意有具象的认识,可能就是来自于这张曾经在币圈疯传,水印已经一米厚的聊天记录截图。

这张图说的就是市场排名第一的比特大陆,当然图中的数字太过耸人听闻,咱们暂且不细谈,这张图实际上理清了矿机制造商除了卖矿机之外的盈利模式。关于比特大陆的相关内容,你可以查看这篇文《当区块链不再需要矿机挖矿,比特大陆会沉底吗?》。

除了售卖矿机之外,在价格好的时候,自产矿机挖矿,利用算力优势和市场影响力分叉流通市值靠前的数字加密货币进而「操纵市场」,他们也会通过扶持新的数字加密货币进一步影响市场。

以比特大陆举例,从 BTC 再到最近的 XMR,都能看到比特大陆分叉的影子。而最近爆火的 BTM,与比特大陆也有着密切的联系。

所以矿机生意,远没有大家想象的那么简单。

并购转新三板再转港股,艰难的资本路

回顾一下嘉楠耘智走的三次资本路:

第一次,2016 年 6 月,鲁亿通(300423)公告称拟作价 30.6 亿元收购嘉楠耘智 100% 股权,证监会否决!

第二次,2017 年 8 月,嘉楠耘智向新三板提交挂牌申请后股转系统针对其公司前前后后共给三次反馈意见,最终嘉楠耘智主动放弃挂牌!

第三次,2018 年 4 月,财新国际版报道,中国第二大比特币矿机制造商嘉楠耘智正在计划进行海外 IPO,目的地可能为香港。

第一次,被否原因中,官方主要理由是怀疑嘉楠耘智借壳上市,鲁亿通随后在公告中称「由于近期国内证券市场环境、监管政策等客观情况发生变化,尤其是修订后《上市公司重大资产重组管理办法》的出台使得上市公司继续推进本次重组事项将面临重大不确定性。经审慎研究,为切实维护广大投资者及各方利益,公司决定终止本次重大资产重组」。

区块律动 BlockBeats(微信号 BlockBeats)认为隐形理由还是国内在数字加密货币方面的政策导向问题。

在中国,政策一向是各方看待一个公司发展的最基础的因素,本来因为数字加密货币不受国内政策支持而被资本市场冷待的嘉楠耘智,从它自身角度来讲真是非常幸运了!

最近中美两国的贸易战在拉锯,「芯片」行业就受到严重影响,因此「芯片」的被重视程度显著提升,政府层面也会加大对其的各方面的支持力度,除了继续推进技术提升外,在资本市场上(尤其 A 股)把芯片企业留在国内当然也是理所应当。

财务报表能否真实反应嘉楠耘智的收入?

第二次被否原因中,从股转系统给出的三次反馈意见中可以明显看出否掉理由涉及两方面:政策因素以及持续盈利能力。而从反馈中要求核查两类客户的业务开展情况、收入与成本结构情况 & 2017 年 9 月营收 & 鲁亿通收购价格是否公允等据此推断,或许财务问题也是被新三板否掉的原因。

财报数据显示嘉楠耘智,2015 年全年净利润 224 万,2017 年全年的净利润达到 3 个亿,两年时间增长 125 倍,其中 2017 年 9 月,单月完成约 2.03 亿元营收。

虽然对外公布的利润已经令人乍舌,但其高管口中的资金储备,会更让你吃惊。

2018 年 2 月 23 日下午,嘉楠耘智的联席董事长孔剑平在「3 点钟无眠区块链」微信群里就直言

「从目前来看,巨头们的资金优势已经不存在。传统的互联网行业巨头来做这个项目,也不可能投几百亿进来,投入资金最多能达到几十亿,而我们早积累了足够的资金,研发经费并不比他们少。」

对于巨头的几十亿资金投入都满不在乎,可见嘉楠耘智资金实力的雄厚。

但是新三板审核时却对嘉楠耘智的资本方面给出了不少「反馈」:

划重点:

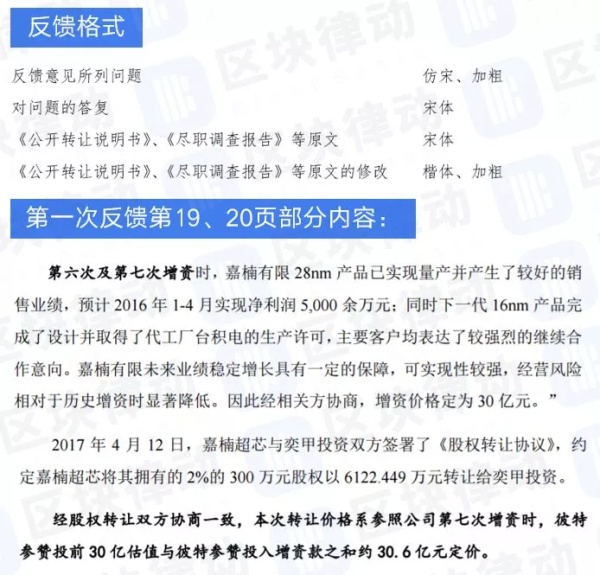

- 嘉楠耘智在第六次及第七次定增时给自己在 2016 年 1-4 月的净利润预计是 5000 万,所以当时估值 30 亿。

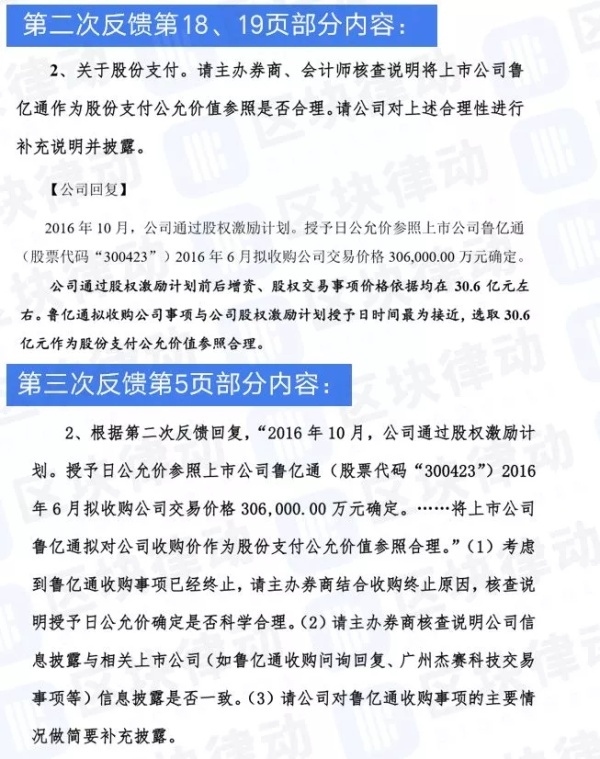

- 在第二次反馈中质疑鲁亿通收购嘉楠耘智价格不公允时,回复是「2016 年 10 月,公司通过股权激励计划。授予日公允价参照上市公司鲁亿通(股票代码「300423」)2016 年 6 月拟收购公司交易价格 306,000.00 万元确定。」,而公转书原文这样说「公司通过股权激励计划前后增资、股权交易事项价格依据均在 30.6 亿元左右。鲁亿通拟收购公司事项与公司股权激励计划授予日时间最为接近,选取 30.6 亿元作为股份支付公允价值参照合理。」

这里想问一句,股权激励和鲁亿通收购定价到底是谁参考的谁的价格啊!按公开时间来讲,鲁亿通收购披露在前。

- 第三次反馈中,再次质疑鲁亿通欲收购嘉楠耘智时定价的合理性。

然而嘉楠耘智公转书显示的却是 2016 年的净利润 5806.61 万,远不及之前预估的前四个月净利润就能有 5000 万的行情,而之后的估值并没有因为明面上的利润下滑而做调整(当然了,也不能完全排除 2016 年 5-12 月份刚好盈亏平衡或者应收账款太多了)。

另外,鲁亿通欲收购嘉楠耘智时设定了业绩对赌:嘉楠耘智相关股东承诺,2016 年净利润不低于 1.8 亿元,2017 年净利润不低于 2.6 亿元,2018 年净利润不低于 3.5 亿元,三年累计净利润不低于 7.9 亿元。2016 年嘉楠耘智承诺给买方的业绩远不止 5806 万。

说明资本在估价的时候得到的是更良好的经营数据。

2017 年 5 月,投资界网站报道嘉楠耘智完成 3 亿元 A 轮融资,由趵朴投资、锦江集团、暾澜资本等机构投资,公司投后估值近 33 亿元。

新浪财经今年 2 月份文章指出,嘉楠耘智累计售出基于 28nm 以及 16nm 工艺芯片设备的已占全球 50% 市场份额,累计售出阿瓦隆系列矿机约为 16 万台,占据了全球比特币算力市场的 22%。

对比嘉楠耘智和比特大陆的公开数据,难免对嘉楠耘智的营收利润数字可靠程度有所疑惑,按市场份额估算,嘉楠耘智新三板挂牌资料显示预计在 2017 年的净利润远超 3 亿。

据中国证券报 9 月报道,比特大陆 2017 年月净利润近 2 亿元。吴忌寒在接受中国证券报采访时称,比特大陆目前生产的矿机贡献了全球超过 70% 的算力。比特大陆詹克团接受《商业周刊》专访时,对外透露其 2017 年营收约 25 亿美元。

70% 的算力,月净利润 2 亿;22% 的算力,月平均净利润才 817 万?

上市融资并不是最终目的

说了这么多,大家都明白了,矿机制造商是不缺钱的,那他们一门心思谋求上市是为了什么呢?

可能对他们来说,取得主流社会的认可和财务合规合法化要比上市融的那几个钱重要多了。

借国内对芯片保护的东风,嘉楠耘智的 A 股之路随后可能就要重新提上日程了,那么这一次证监会又会给出怎样的反馈呢,财务能否经得起透视呢?最后是不了了之,还是大开绿灯,抑或是完美解释,做到真实性合规性无可挑剔?

拭目以待,静候准区块链第一股的佳音!