在台湾坐高铁是怎样的体验?

图片:视觉中国

工程师,铁道/航空摄影爱好者

工程师,铁道/航空摄影爱好者

台湾高铁的基本特征来台湾旅游一两次,或查一下 wiki,就可以了解了,下面说一些大陆赴台游客甚至很多台湾人不容易知道的事情。

1. 设站方面,台湾高铁除台北三站外都远离传统市中心。一般认为,借高铁开发房地产的需求,在台湾高铁的设站过程中起了很大作用。现在还有很多当地人惯以市 / 镇 / 乡级的地标称呼(市 / 乡 / 镇在台湾比县低一级,大致相当于大陆的区或县),如竹北高铁站(新竹),青埔高铁站(桃园),田中高铁站(彰化)。

台湾高铁台北三站间(板桥,台北,南港),连同台铁,台北捷运已经全部地下化,台北市范围内今日已无平面轨道(现市民大道为原先台铁平面轨道所用空间)。下图为高铁板桥站以南,淡水河支流大汉溪以北区间,为高铁进入台北都会区前最后的地上段。

2. 客流方面,台湾高铁有相当的通勤属性,尤其是台湾经济最活跃的台北 - 新竹区间,上下班高峰几乎不可能买到当前班次的对号座,随到随走经常要忍受非常拥挤的自由座站席。

下图是下班时间新竹往台北方向的月台,绝大部分都是轻装通勤的白领。实际上,台北为台湾一般意义上的经济中心,新竹为电子科技业中心,双向通勤 / 半通勤,8000 多台币的月票包干价格也不算多重的负担。

台湾高铁另一个购票难的时段为大小长假前后,这种客流有很强的单向性——节前南下返乡,节后北上复工。提前三四天才动手买票的话,基本上只有早晚班有零星余票。下图是除夕上午的北上班次,每节车厢只有零星四五人。

3. 总体来说,台湾高铁不搞集中检票放人和安检,但 2016 年南港站启用前,台北车站部分班次实行集中放人制度,如下图。这是因为台湾高铁计划中的始发终到站为南港,台北仅为过路站(与台铁一致,台北虽为第一大站,但没有任何一班始发终到,适合于通勤性质铁路)。但是,南港站直到 2016 年才建好,2007-2016 这段时间,台北站就代班了多年。而高铁台北站为借用原台铁站台改建,站台狭窄,终到与始发客流极易对冲,因此工作人员会让终到客流疏散之后才让始发客流进入站台。

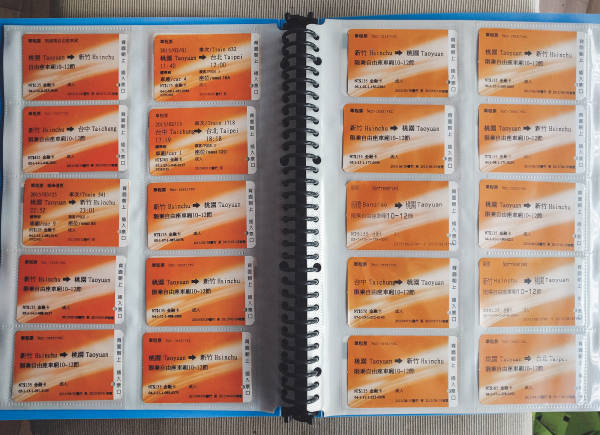

4. 台湾高铁特征色为橘色,系统封闭且只有一种车型,高铁文化品开发方面有天然的优势,下图是我自己的高铁行李牌和实车的“合影”。

5. 除了标准的“橘色腰带”车体,台湾高铁还曾引入过至少两款卡通涂装和一款商业广告涂装,现在授权期已过,台湾高铁全部为标准涂装。相比之下,台铁在涂装方面更为积极,从区间车到最高等的普悠玛 / 太鲁阁号都有特别涂装版。

6. 座椅配置上,都是基于标准轨距的台湾高铁和 CRH 基本一致,为 3+2 和 2+2。不过台湾高铁座椅没有前后平动的调整机关——我个人是觉得 CRH 的前后调整有点鸡肋,人体工学方面的益处不明显,故障率倒是增加不少。台湾铁道系统中乘坐舒适度最高的其实是台铁自强号(包括太鲁阁普悠玛号),1067mm 窄轨上的车体只排得下 2+2 的座椅,导致每个座椅反倒比高铁宽松,而且前座椅下方有踏板,在椅背大角度斜放时可以很好地让屁股落在座椅内,且让后背紧贴椅背,大概如下图,嗯...

7. 台湾高铁的检票闸机在相当长时间内只接受单向插入,后来于 2016 年左右闸机升级,可以任意方向插入车票了。我自己 2015 年的车票右侧还看得到方向辨识条。这方面我再多抱怨一句,CRH 有适应通勤特点的自动闸机,却抱守旧时代的集中检票放人制度,车厢号与地面标识匹配这种简单的技术问题也搞不定(引用自评论,车型线路比较简单的车站应该已经基本搞定),在通勤化运输方面难见作为。

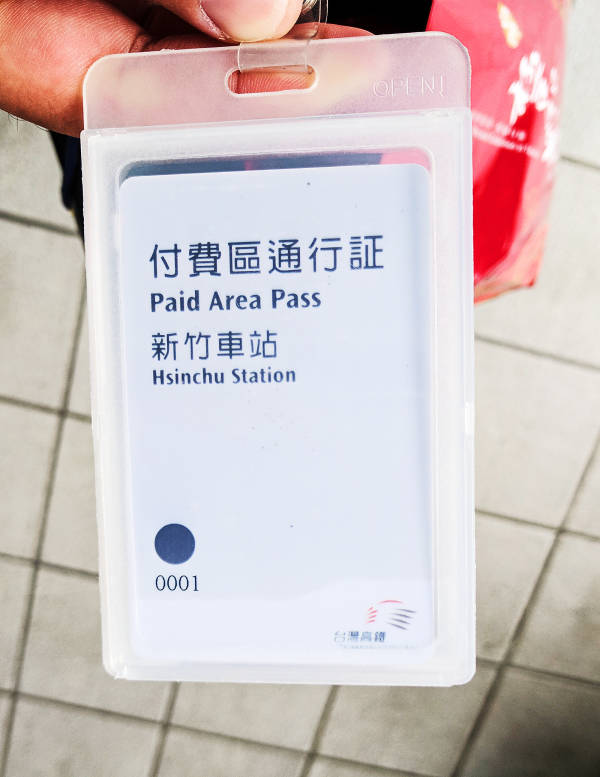

8. 台湾高铁没有正式的站台票,但是可以向工作人员请求,抵押自己的证件换临时通行证。因为没有明文规定,理论上工作人员可以拒绝此请求,但以我的经验,工作人员会例行抱怨“下不为例”。

9. 台湾高铁最长旅行时间也只有 2 小时出头,因此车上饮食的需求不大——除了通勤时间的外带早餐族。即便如此,高铁上仍有游弋的贩卖干果零食饮料的小推车,但销量,以我观察,相当少。相比小推车,台湾高铁在 1,5,11 车(共 12 车)设有自动售货机就值得称赞了。

10. 票价方面,很多人都直观的感觉到台湾高铁的单位价格更贵。没错,台湾高铁 4.8 NTD/km,对比之下,CRH 的 G 车约 0.5 RMB/km,D 车更是只有 0.28 RMB/km,一般硬卧约 0.2 RMB/km,一般硬座约 0.1 RMB/km。另外,台铁的自强号 2.27 NTD/km,大致是 G 车水平,区间车 1.46 NTD/km,略贵于 D 车。总体来说,台湾铁路系统的票价比大陆贵一倍。但是,以欧美日发达国家标准来看,台湾铁路系统的价格也不算贵,只是大陆的确实太便宜了。

台湾高铁不算高的票价(相比欧美日),决定了其很难挣钱。2015 年左右台湾高铁有过一波“要倒闭”的新闻,那是因为台湾高铁是 BOT(Build-Operate-Transfer)模式。粗略来说,就是企业先出钱修建运营(政府给予某民间公司特许建设经营权),等企业挣够了钱(特许期已过),政府再用较低的价格,甚至免费回购整个系统。这种模式的前提是这个系统真的能挣钱,可是,台湾高铁 Build-Operate 之后接连亏损,离 2067 年(1997 年 +70 年)的特许期大限尚早,企业就喊“倒闭”,台湾政府又不可能真的让高铁停摆,于是陆陆续续由公营及泛公营事业认购了台湾高铁公司大半的股份。所以,台湾高铁已经从 BOT 变回到类似大陆的公营模式。实际上,台湾高铁 BOT 模式伊始,台湾错综复杂的政商关系和高铁绝不可能停摆的政治正确,就喻示了公家买单少数权贵吃饱的结果。

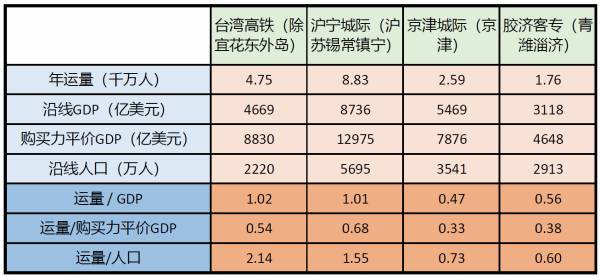

11. 对于类似的经济区,高铁可以是一种不错的关于经济的指示器。我很不严谨的整理过台湾高铁,沪宁城际,京津城际,胶济客专的数据。可见,台湾高铁和沪宁城际和相当的相似性,运量和沿线 GDP 的比值几乎一样。这两个区域都是“研发 - 制造 - 出口”有相当份量的经济走廊,经济区内产业链上下游配合紧密,高铁上的商务客流直接制造 GDP;另外,沪宁沿线参与中高端制造业的人口比例比台湾西部一定还是少,所以,运量 / 人口的数据,台湾高铁明显超出也是合理。其实,我个人认为珠三角才是和台湾西部经济带最相似的,都在全球制造业中举足轻重,可惜珠三角高铁并不发达。至于京津和济青,以高铁指示的制造业经济活力明显弱于台湾和沪宁,似乎也是合理。

关于高铁与经济,(随便说的)看新竹高铁站早上九十点钟排计程车的队伍就知道台湾经济的状况了,因为新竹为台湾命脉的电子产业的中心(精密机械业中心在中台湾),相关业务必然会带来往来洽公的商务客流。去年九十月份,新竹高铁站上午计程车排队长度大增,我就打趣说是不是 Apple 出新品了,上下游相关订单催得紧。