你觉得成都这类城市,哪方面发展最值得期待?

图片:清华同衡规划院 / 知乎

谢邀。感觉这个问题其实略有点宽泛,我们还是把切入点聚焦一下,结合之前对成都的一些研究成果,从一个比较小的角度谈一谈我们的一些看法。

“成都这类城市”是什么样的城市?可以从不同的角度来界定它。在这里我们不妨把自己落到一个普通人的视角上,想一想“这类”城市是什么城市。你可能会联想到重庆,或者西安,那么它们和成都的共性是什么?多数人的脑海里应该会迅速浮现出四个字:网红城市。

没错,这些年普通人能感受到成都最直观的变化,大概就是它以让人惊讶的速度变成了全国著名的网红城市。特别是 2017 年民谣歌手赵雷在“歌手”节目里唱了《成都》这首歌后,原本就已经被文艺青年们追捧的成都,再次借着这一娱乐事件爆红网络。不少没去过成都的人在听完《成都》后,按着赵雷歌词的指引,去慕名寻找玉林路的小酒馆。

当然在成都,确切的玉林路你是找不到的,或者说根本没有。所谓的“玉林”是指成都市中心南部一个著名的餐饮娱乐集中商区,由北至一环路的玉林北路,南至二环路的玉林南路,其间由玉林中路连接,并向两侧延伸出玉林东路和玉林西路这五条呈十字交叉的路组成,而赵雷歌中的那个小酒馆则在玉林西路。

能够跻身网红城市之列,充分说明这些城市的消费活动一定比普通城市要更加活跃。所以,就我们的研究重点来说,对于成都这样的网红城市,我们认为其商区功能业态方面的进一步发展改变非常值得期待。这样的发展改变这几年其实在成都一直在持续,我们对此也做过相关研究,下面我们就从这个角度入手,利用多源数据为大家分析一下这几年成都在商区功能业态方面的变化。

言归正传。抛开文青圣地的光环,就城市本身来说,成都历来都是人们青睐的一座休闲宜居城市,清丽的山川与温润气候孕育了四川人民随遇而安、幽默俏皮的个性,成都也因其慢节奏、生活“巴适”闻名全国,不过这并不代表成都的消费环境也一成不变。

从百货商场到购物中心,从超市大卖场到便利店,从单一化业态到多元业态组合的商业,现代商业中心的发展只花了 15 年左右的时间。城市商圈早已不是摆满玻璃柜台的百货大楼,也不是各式各样普通店面的集市,取而代之的是购物综合体里面琳琅满目、体验新奇的门店。

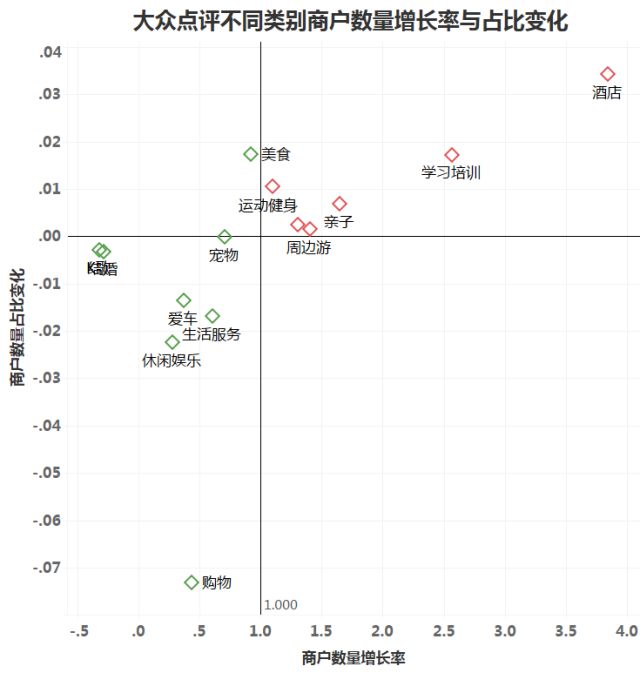

在成都,这一现象更加明显——相较于 2014 年,成都市 2017 年的服务业业态呈现多元化趋势。在本文中,我们将大众点评中购物、美食以及生活服务的商户定义为传统服务型商户,通过数据分析发现,传统商业商户总量与占比均较高,但占比呈明显下降趋势,从 2014 年的76.6%下降到 2017年的 69.3%,下降幅度达 7.3%。从结构上看,零售业“损失惨重”,购物商户数占比,从 2014 年的 37.6%下降至 2017 年的 30.3%。

反之,酒店、休闲旅游、亲子以及教育等商户成长快速。其中酒店数在三年间增加了 3.8 倍多,学习培训的商户数增加了 2.57 倍,亲子以及周边游等也分别增加了 1.65 倍和 1.4 倍。可以发现,休闲旅游、亲子教育等新兴业态“发展壮大”,传统服务型商业则面临挑战。

随着新电商的崛起以及共享体验式经济的蓬勃发展,实体零售业的处境将进一步被压缩。对于一个城市商区来说,只有通过正确地探析城市居民的消费需求,合理地选择或不断更新商区的业态布局,才能更好地在城市中生存。

对此,本文利用大众点评与手机信令数据,尝试探索成都市商区业态与人口活动的内在联系。有说得不对或不准确的地方欢迎指正,大家一起交流。

成都商区的选取

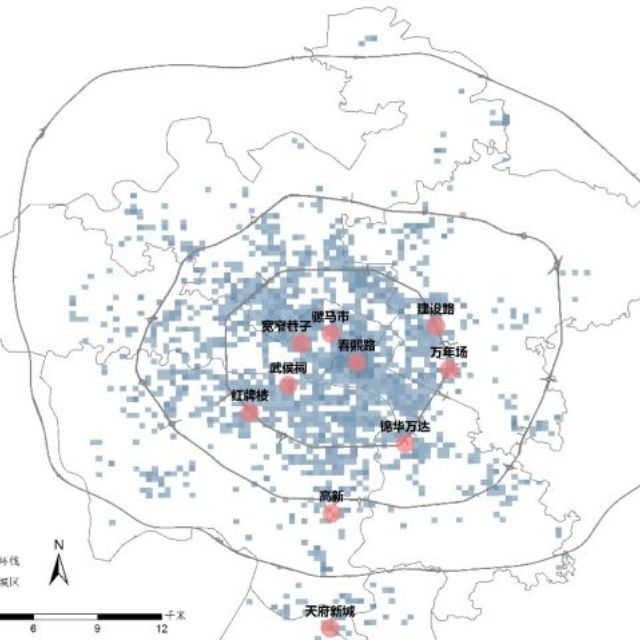

打开大众点评,成都中心城区(包括锦江区、青羊区、金牛区、武侯区、成华区、高新区和天府新区)内就有多达 85 个商区,其中究竟哪些商区值得关注?

在本地人眼中,成都不只有宽窄巷子、武侯祠;春熙路位于成都市中心的核心地段,一直是成都本地人眼中的购物天堂;近十年里,大型商业项目陆续崛起,锦华路以及万年场等商区成为新进主力商区;与此同时,骡马市、建设路、红牌楼等片区级老牌商区也在逐渐升级;作为未来商务发展的核心区域的高新区和天府新城,同样不能忽视。本文选择以上成都十大商区进行对比,以此来了解成都的商业发展状况。

成都商区业态大比拼

为了观察各商区的现有功能业态的结构,我们采用业态区位熵、业态混合、消费水平来进行评估。区位熵,能够反映某一业态的专业化程度,以及某一区域在高层次区域的地位和作用,区位熵越高,说明业态在成都市的集聚水平越高。业态混合度则采用信息熵的计算公式,信息熵越大,说明商圈业态的混合度越高。

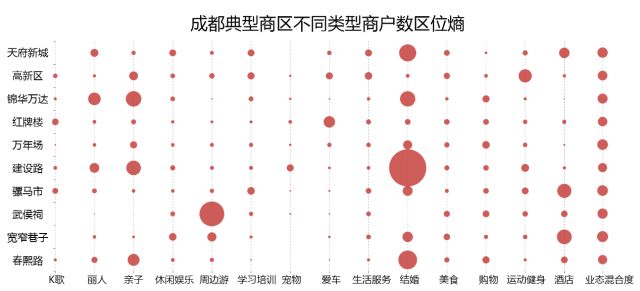

1.商区“术业有专攻”,婚纱摄影成为“商区最爱”

将十大商区不同类型的业态进行对比可以发现,在所有的业态中,婚纱摄影成为了十大商区的“最爱”。以建设路、锦华万达、天府新城为首的商区,均有大量的婚纱摄影店;就连作为“人气冠军”的春熙路,因为邻近时尚街区远洋太古里,同样也成为拍婚纱的好去处。

每个商区都有自己的“主题”,在业态布局上各具特色。例如作为旅游景点的宽窄巷子和市中心的骡马市,酒店的聚集程度十分突出;而武侯祠的周边游(景点、旅游设施等)聚集程度在全市最高。红牌楼作为老牌商区,是名副其实的“汽配基地”;高新区的上班族不用发愁没有运动健身的地方。

然而,计算各商区的业态混合度,并没有明显差异。

2.女性和儿童,是商区业态的主要消费对象

仅从购物一栏无法看出十大商区在实体零售上的差别,根据购物商品类别进行了细分后可以发现,不仅仅是婚纱摄影,亲子购物、化妆品以及珠宝也是热门商区的首选。市中心春熙路的化妆品和珠宝饰品、锦华万达的亲子购物与鞋包服饰、建设路的亲子购物、武侯祠的花店、仿佛都是为女性和儿童准备的。

3.“接地气”的成都美食

品尝成都美食是每个“吃货”的必修课,成都餐饮的人均消费水平正好迎合了他们的需求。春熙路、宽窄巷子、武侯祠这些必去景点,美食价格并不贵,低于 50 元的商户均过半。要说成都哪里的美食更奢华,非骡马市和万年场莫属,人均消费 200 元以上的商户高达 17%。

成都商区人气大比拼1 春熙路是成都不可撼动的人气中心

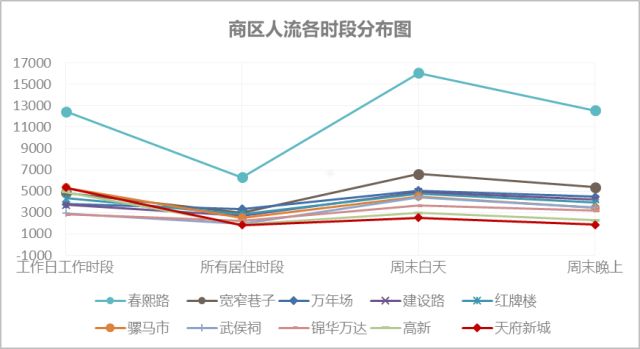

先来看一下十大商区的客流在各时段的分布。

根据手机信令数据在不同时段的分析结果,十大商区的客流随时间变化的趋势总体相同:休息日比工作日人流量大,其中,夜间居住时段的人流量最小,周末白天的人流量最大。这个趋势很好理解:商区主要集中了购物休闲景点等各种消费业态,而住宅建筑布置较少,因此周末人多而夜间居住人少。

其中,春熙路各时段人流量都远远超过其它商区,表明了春熙路作为老牌商圈在成都不可撼动的中心地位。

另一个比较有趣的现象是,天府新城和高新区工作时段一举跃为全市前列,而在其余时段却表现较差,全市垫底。由于新区的配套发展一般滞后于办公功能,现有新区周末对人流的吸引程度,并未达到与之体量匹配的预期。

2.市级商区与片区级商区客流来源差异大

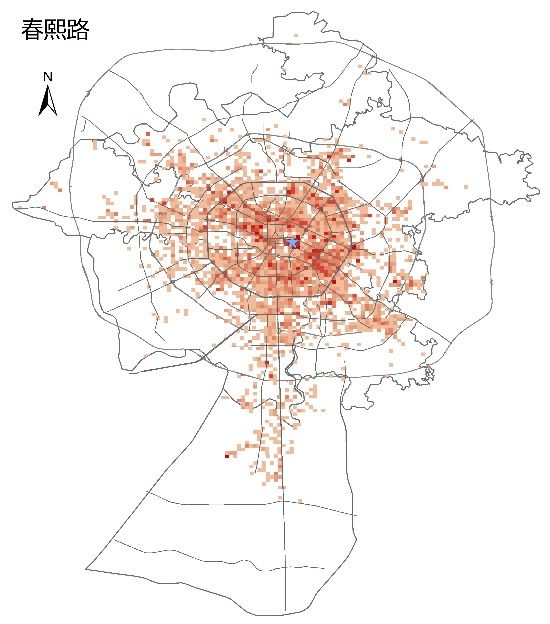

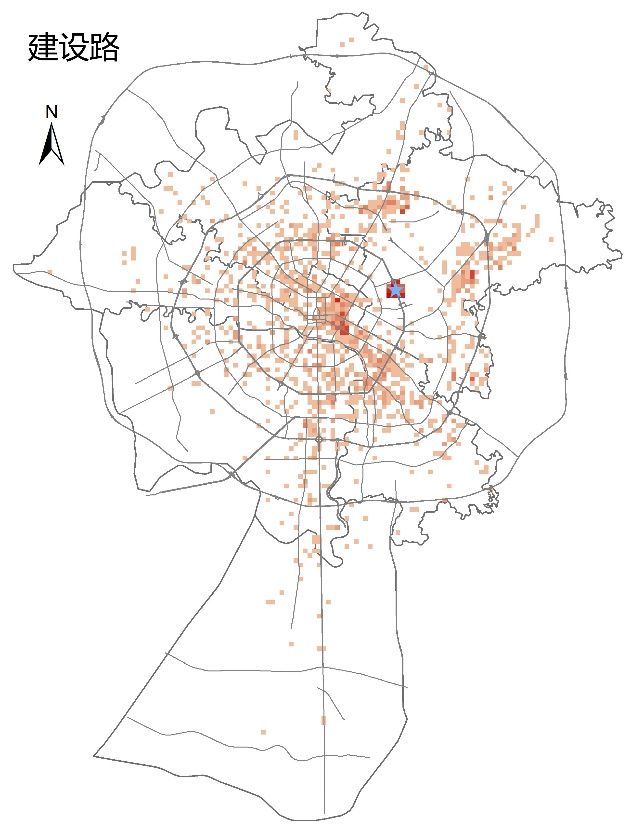

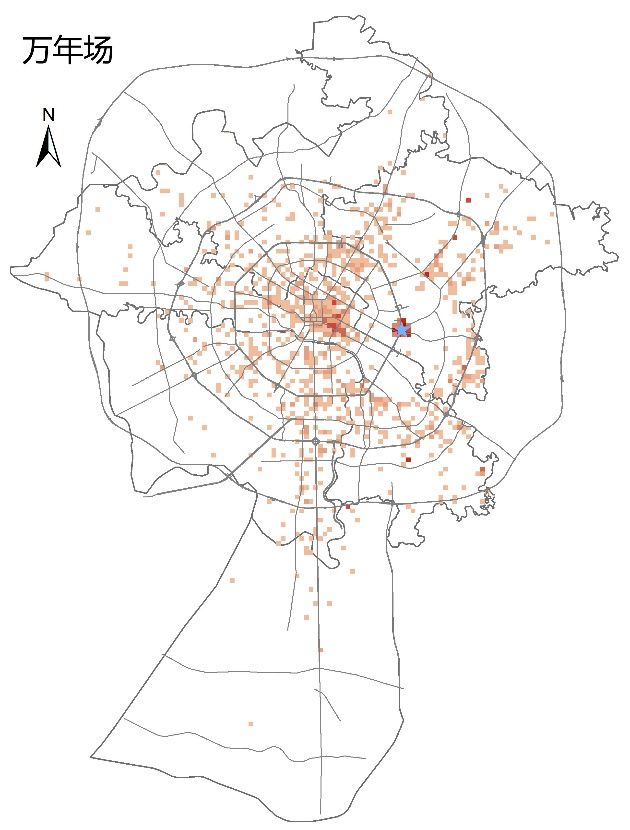

通过上述分析可以看出,周末白天各商区的人流量均大于其他时段,是人群活跃度最高的时间。因此,筛选出周末 10:00-17:00 出现在这些商区的人群,追踪他们的居住地址,进一步绘制出十大商区客流的空间分布(剔除较小客流单元),可以看出:

1、 春熙路吸引成都市各个方向的人口来此消费,其吸引范围大,程度深;

2、 各商圈消费者来源地与地铁并没有明显关系;

3、 各商圈有各自较为明显的辐射地:宽窄巷子的主要客流来源于旅客居住集中的春熙路;天府新城主要来源于高新区和南部的居民区。而锦华万达则对东南三环外的居民形成一定辐射。

上图给出了十大商区客流的空间分布,为了更加直观地表现十大商区对人流的吸引范围,即人群到达商区的出行距离,下面以折线图的形式表现十大商区客流的距离分布。

根据客流的空间分布和距离分布,可以看到:

1、从商区客流空间分布上来看,春熙路、宽窄巷子、骡马市、建设路吸引全市各地区客流均较多,属于市级商区;武侯祠、锦华万达、万年场、红牌楼、高新和天府新城属于片区级商区,吸引客流较多来自于附近居民。

2、2km 以内属于步行可达范围,此范围内商区客流分布呈现了明显的两极分化趋势。春熙路、武侯祠、骡马市、宽窄巷子 2km 以内客流占了 10%左右,而高新、红牌楼、天府新城、万年场、建设路和锦华万达这六个商区只有 1%。

3、除高新与天府新城商区,其他商区在覆盖 50%的人群时,出行半径在 5-7km 之间。其中宽窄巷子半径最小,为 5km。

4、而覆盖 80%的人群时,平均出行距离差异较大。到达天府新城消费的人群出行距离远大于其他商区,达到 12km。

这是由于:1)天府新城商圈地离市中心较远,去消费的居民往往需要长距离出行。2)天府新城商圈的主要消费群体——往南更远的南部新区居民拉远了出行距离,在南部的新区商业配套还没有发展起来的情况下,相对较近的天府新城商圈是他们的首选,即便如此,他们的出行距离也远高于市内其他地区。

3.在商区里,一半是游客

通过上述分析,可以得知十大商区的总体人群活跃度情况。那这些人群有什么特点呢?

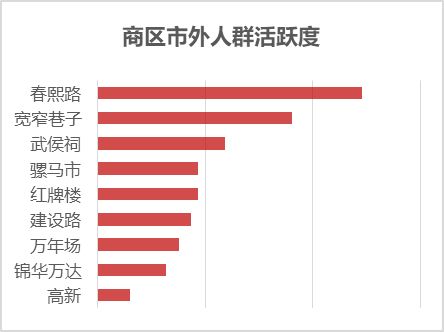

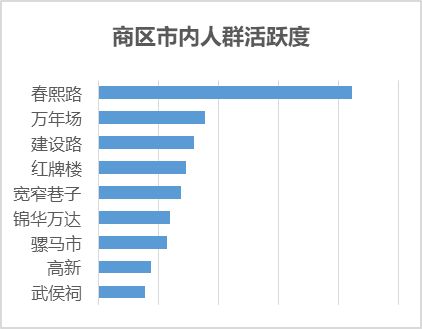

通过手机号码的归属地信息,我们将活跃人群分为成都本地人和外地游客。在周末白天,全市的活跃人口中,本地、外地的比例为 3:2,即走在成都的街头,你遇到的 10 个人中可能有 4 个都是外地游客。而十大商区的本地、外地人口比例则达到了 1:1。

周末白天时段,除了“成都中心”——春熙路人满为患以外,成都本地人和外来游客喜欢逛的地方有一定的区别。游客们更偏爱于宽窄巷子、武侯祠博物馆等包含景区的商区。而成都本地人则更加偏爱万年场、建设路购物商区进行休闲游憩活动。

商区活跃度的原因探析

一个商区的活跃度高低背后的逻辑,在于商区的业态配比能否迎合人民日益变化的消费需求,通过对成都十个商区的分析,我们发现了不同商区的人群活跃度差异较大,而人口活跃商区的业态却更加“综合”。为了探究什么样的业态对人群的吸引力有着较大的影响,我们做了一个小分析。

首先,我们假设酒店、学习培训以及亲子等新业态对提升商区活跃度有积极的影响。为了验证以上假设,我们扩大研究范围选取大众点评中成都中心城区的 85 个主要商区作为样本,以每个商区周末白天和夜晚的人流量为因变量,分别将商区不同类型业态的区位熵、美食的人均消费以及业态混合度作为自变量,考察不同自变量与因变量的相关系数,研究各个特征与商区活跃度的相关性强弱,并在此基础上进行线性回归分析。考虑到位于二环以外的商区活跃度值较小,可能会出现异常值从而对模型产生较大的影响,因此另外将二环内的商区作为样本进行对比。

1)实体零售仍是商区吸引人群的“法宝”

根据相关系数表可知,无论是在周末白天还是夜晚,购物的区位熵与商区活跃度的相关系数都最高。尽管从大众点评的商户数变化来看,购物商户占比明显下降,但是实体零售仍然是影响一个商区吸引人群能力的关键指标。

除此之外,婚纱摄影、酒店的区位熵也与商区活跃度呈显著正相关,从上文对十大商区的业态分析中也可以看出,这两者对热门商区的重要性。

2)多元业态对市中心商区尤为重要

当我们把研究范围缩小至二环内时,购物的区位熵对商区活跃度的影响骤减,亲子、运动健身以及丽人等业态的区位熵的相关性显著增大。

对于市中心的商区来讲,消费基础和商业成熟度明显优于城市边缘商业区,实体零售的体量或便利性不再成为一个商区吸引人气的决定因素,对商区业态的精细化定位与选择变得尤为重要。

从不同业态的区位熵对商区活跃度的影响权重来看,亲子、运动健身以及丽人等业态的区位熵与成都市中心商区活跃度高度相关,选择布局这些业态的商区也许能够集聚更多的人气。

写在最后

成都商区的商业发展态势与商区活跃度差异是现如今服务业发展缩影。人民不断增长的物质文化需求在刺激着商区业态的发展与变化。由于城市居民物质水平的提高以及年轻人观念的不断变化,以酒店、亲子、运动健身以及丽人为代表的多元新业态大幅增长,实体零售业在数量上的优势受到一定冲击。

本文基于大众点评以及手机信令的数据,从商区功能业态的角度出发,从商区业态、人群活跃度以及消费水平等方面重点考察了成都市十个典型商区的差异,探究了商区不同的业态布局与商区人群活跃度之间的相关性。

当然,影响商区活跃度的因素还有很多,如距市中心距离、政策、交通因素等,商区的功能业态只是其中的一个方面。随着数据来源与技术手段的不断丰富,未来可以更加准确完备地揭示一个商区活跃与否的内在原因。

作为网红城市的典型代表,成都关于商区业态的这些研究成果对于其他网红城市具有一定的参考意义。现在强调消费升级,直接对应着商区业态的升级,因此想持续保持发展活力,避免成为“过气网红”,还需要在这些方面下功夫深入研究。

数据说明:

本文所涉及的数据包括大众点评以及手机信令数据。其中大众点评数据包括成都市 2014 年与 2017 年的数据。由于年份不同,其业态分类标准有所差别,笔者在对比时以 2017 年的数据分类标准为准;手机信令数据采集于 2017 年 4 月,将成都第二绕城高速以内的区域划分为了 250m*250m 的网格,文中的人群活跃度是指单位时间内每个网格内用户数量的平均值。另外,在计算每个商区的指标时,取商区 500 米缓冲区范围内的不同类型的商户数作为商区的商户数;取 500 米缓冲区范围内人群活跃度之和作为商区的人群活跃度。)

清华同衡技术创新中心 陈清凝 李颖 原明清 孙冰洁